リフォームをしたら火災保険料はどうなる? 「告知事項」「告知義務」にご注意を!

公開日: 更新日:

「二世帯同居を機にトイレやキッチンを増設する」

「古くなったお風呂を取り換える」

このようなリフォームを行うと、住宅の価値は上がります。専有面積が増えたり、設備が新しくなったりするからです。

ところで、増改築リフォームをした場合に、加入した火災保険の保険会社に「通知」をしなければならないことをご存知でしょうか。

「たいした工事じゃないので」「保険料が高くなるのは嫌だ」と思って通知をせずにいると、いざという時に保険金が支払われない、なんてことも起こりえます。

リフォームの機会に、大切な住まいの保険もきちんと見直しましょう。

保険契約の「告知義務」と「通知義務」

住まいの保険には「火災保険」と「地震保険」があります。「火災保険」に加入する際にはあわせて「地震保険」に加入するか否かを選択します。「地震保険」単体の契約はできません。

|

火災保険 |

火災をはじめ、落雷、暴風や大雪による災害、さらには盗難などによって、建物や家財に損害が生じた場合に保険金が支払われる。 |

|---|---|

|

地震保険 |

地震や噴火、これらによる津波を原因として建物や家財に損害が生じた場合に保険金が支払われる。「火災保険」では補償されない。 |

告知事項・告知義務とは

火災保険の「加入契約時」には、契約者(または被保険者)は、保険の対象となる住居や家財の現況について、保険会社に正しく告知する義務があります。これを「告知義務」と言います。告示事項はマンションなのか戸建てなのか、築年数、専有面積、所在地、建築構造、家財の評価額などです。

契約者が故意や重大な過失によって告知を正しく行わなかった場合は、「告知義務違反」となり、保険会社はその保険契約を解除できます。

通知義務とは

火災保険の加入手続きが終わると、契約した内容や範囲のことは、つい無意識になってしまうものです。でも、忘れてはならない契約事項のひとつに「通知義務」があります。

通知義務とは、火災保険の「契約後」に、保険の対象となる住居や家財等に一定の変更が生じた場合に、その変更内容を保険会社に正しく通知することです。火災保険契約時の評価額で試算した保険料は、あくまでも契約時の建物や家財の評価を基に補償額を設定しています。増改築等によって専有面積が増えたり、設備機器の増設を行ったりすると、家の価値が上がるため、自ずと補償額も上がることになります。保険会社に対して、この「通知」を失念してしまうと、いざ保険金の請求をした際に「通知義務違反」に問われることとなり、最悪の場合、保険契約が無効となり、保険金も支払われないことも起こりえます。

保険料は高くなるだけじゃなく、安くなることも?!

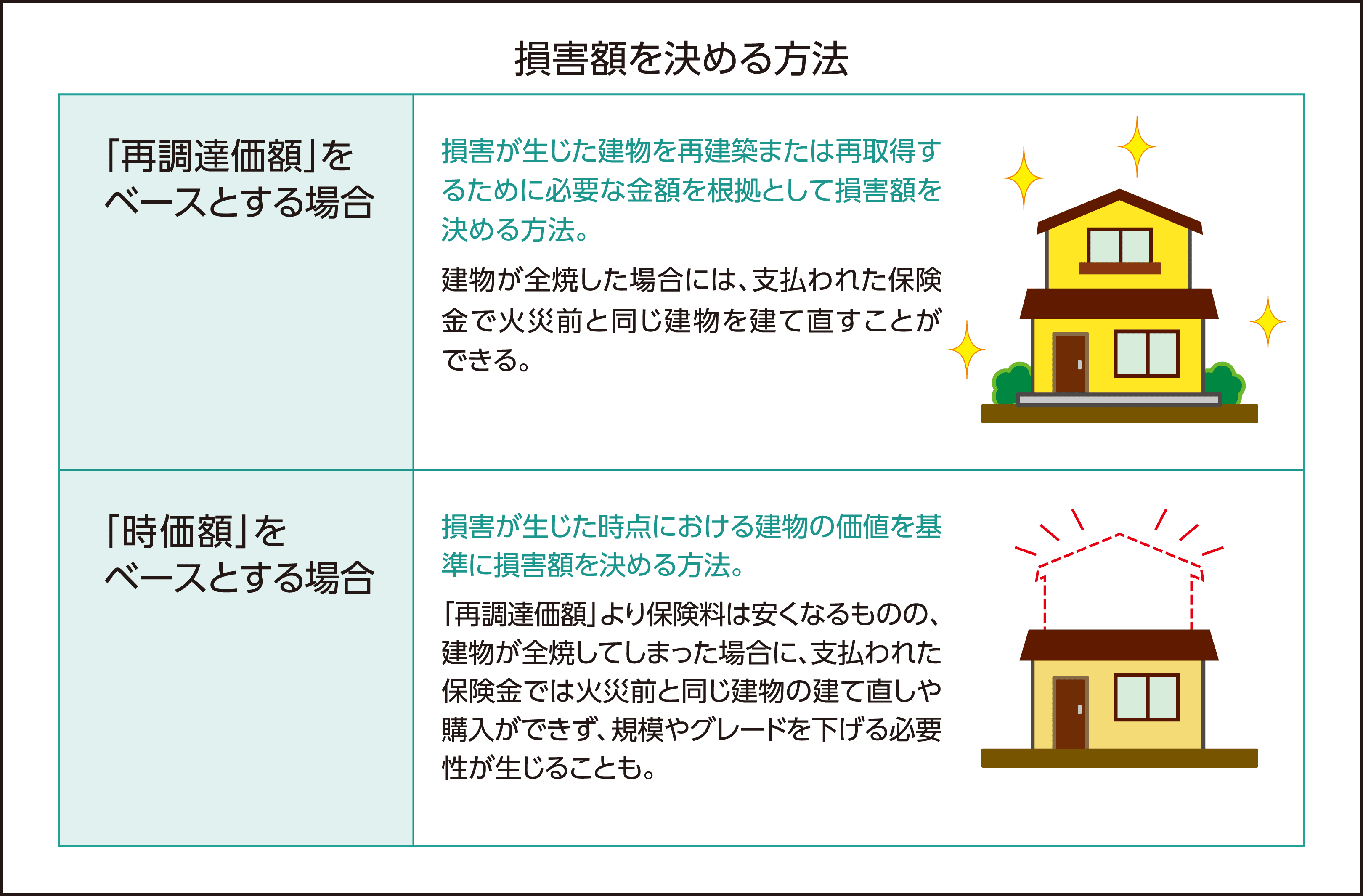

火災保険契約時には、現在の住宅の価値を測る「評価」が行われます。「建物評価額=万が一被災した際の住宅再調達価額=保険金額」と設定できれば、被災した後、保険金でまた住宅を再建することができます。最近の火災保険契約は、再調達価額(新価)で行われるのが一般的です。

増築すると、建物の専有面積が増えます。また、ホームエレベーターや最新のシステムキッチンに入れ替える等のリフォームを行うと、建物の評価が上がります。当然、再調達価額は上がるため、リフォームしたことを保険会社に通知した後は、保険料は高くなることが想定されます。

一方、耐火性能や耐震性能がアップするリフォームを行った場合、火事や地震のリスクが減ると考えられます。保険会社によっては、こうした耐火、耐震性能を備えたリフォームに対し、保険料の割引制度が受けられる場合があります。また、家族構成の変化により「減築」を行えば、専有面積が減りますので、保険料が安くなることもあるでしょう。

現在の火災保険が古い保険契約の場合、確認しておきたいのが損害の評価方法です。現在は、「再調達価額(新価)」よりも、「時価」で評価する契約が多くなっています。

「時価」の場合は、保険金受取時点での住宅の時価で保険金を計算します。新価で計算するよりも保険料は安いのですが、被災した場合に受け取れる保険金が、住宅を再建するために必要な金額に満たないことも起こりえます。

いざという時に使えない保険契約とならないためにも、リフォームの検討をはじめたら、契約中の火災保険の見直しも行いましょう。

火災保険料は値上げトレンドに

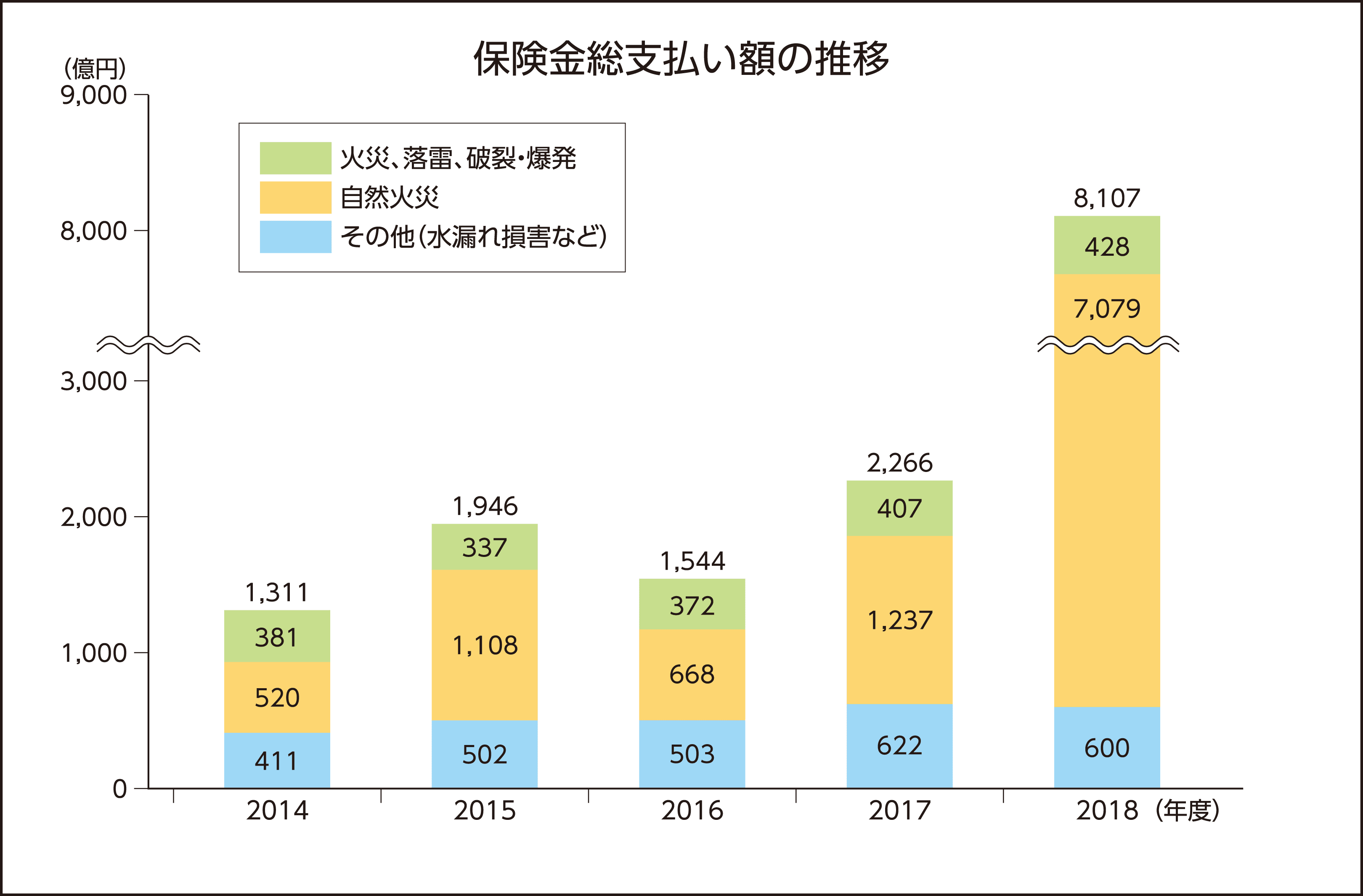

近年多発する自然災害と、それによる保険金支払いの急増を背景として、火災保険料は2019年10月、2021年1月と、相次いで値上げの改定がなされています。

損害保険料率算出機構「2020年度火災保険・地震保険の概況|P.23 図3 保険金の推移」を基に作図

さらに、2021年6月、損害保険料率算出機構は、保険会社が保険料の算出基準として利用する「参考純率」を全国平均で10.9%引き上げることを発表しています。これにより、今後も保険会社各社は火災保険料の値上げに踏み切ることが考えられます。

また、世界的な温暖化の影響による気候変動により、自然災害リスクはいっそう高くなる見通しが続いています。これにともない、火災保険の参考純率の適用期間が現行の最長10年から最長5年へと変更されています。平たくいうと、火災保険の最長契約期間が10年から5年に短縮される、ということです。

契約期間が満了し、保険契約を更新する場合、新しい保険料率が適用されることになります。この先も「参考純率」の値上げが続けば、保険料も上がっていくことを想定しておかねばなりません。また、契約期間が短縮されれば、長期契約割引の割引率が小さくなってしまいます。

地球温暖化の影響は、身近な保険契約にまで及んでいます。災害時の備えや、被災しにくい住宅への改修を検討することはもちろん、地球環境に配慮した暮らしを一人ひとりが実践していきたいものです。

まとめ

火災保険をはじめとする住まい関連の保険は、加入後の見直しをしていないケースがほとんどかと思います。しかし、増改築やリフォームをした場合、火災保険会社に変更内容の通知をきちんとする義務があります。

こうした機会に、見積もりを取り直し、現状に見合った適正な保険に加入するのもよいでしょう。今の住まいの実情に合った保険を再検討してみてはいかがでしょうか。

まずは無料のカタログで、

リフォームのイメージを

膨らませてみませんか?

カタログにはこんな内容が載っています!

- 住友林業のリフォームの特徴

- よりよい住まいへのヒント

- リフォーム実例集

- 限定サイトへの招待

この記事の監修

HARA_N

金融分野専門のフリーライターです。金融機関での実務経験と、FPやDCプランナー、証券外務員の資格を活かし、ライフプランに合わせた資産運用に関するテーマを中心に執筆しています。整理整頓と時短料理が得意です。

※当サイト「暮らしのこれから」に掲載されている一部の記事は、住友林業ホームテックのサービス・商品とは異なる内容も含まれております。 住友林業ホームテックのサービスについてはこちらをご覧ください。