リフォーム時の贈与税や相続税などの税金について、親族からの援助資金の注意点

公開日: 更新日:

自宅のリフォームには多額の一時費用がかかるため、親族から資金援助を受けるケースは多くみられます。その際、気を付けたいのが「贈与税」です。また、リフォーム後の自宅を子が受け継ぐ場合には「相続税」についても考慮しておく必要があります。

本記事では具体的なケースを交えながら、親族からリフォーム資金の援助を受けた場合に知っておきたい税金について解説します。

※当サイト「暮らしのこれから」に記載されている内容は、住友林業ホームテックのサービス・商品とは異なる内容も含まれております。 住友林業ホームテックのサービスについてはこちらをご覧ください。

親子間でリフォーム資金を負担する場合に注意したい税金

親子間で金銭の授受が発生する場合に知っておきたいのが、「贈与税」と「相続税」です。ここでは基本的な定義を説明します。

贈与税

贈与税とは「個人から財産をもらったときにかかる税金」のことです。贈与税には「暦年課税」と「相続時精算課税」の2つの課税方法がありますが、一般的には「暦年課税」が適用されます。1月1日~12月31日の1年間にもらった合計額から110万円(基礎控除額)を引いた、残りの額が課税対象の財産として扱われます。

親子間でも例外はなく、リフォーム資金を援助してもらった場合には必ず発生します。

相続税

相続税は「財産を保有している人の死亡によって、相続人が財産を取得したときにかかる税金」です。

相続税は贈与された財産総額(借金などの負債はマイナス計上)に対して、基礎控除額を超えた分が課税対象の財産として扱われます。

リフォーム時には直接発生しませんが、リフォーム後の住宅では固定資産評価額が上がるケースがあります。このようなケースでリフォーム費用を子が負担していた場合、リフォーム時に贈与税、相続時にはリフォーム後の評価額をもとにした相続税と、2度も税金を払うことになるため注意が必要です。

だれが負担するのかによって税額が異なる

リフォーム資金をだれが負担するかによっても支払う贈与税額が変わります。ここでは、具体例を使って説明しましょう。

ケース1:親が子の資金を負担する場合

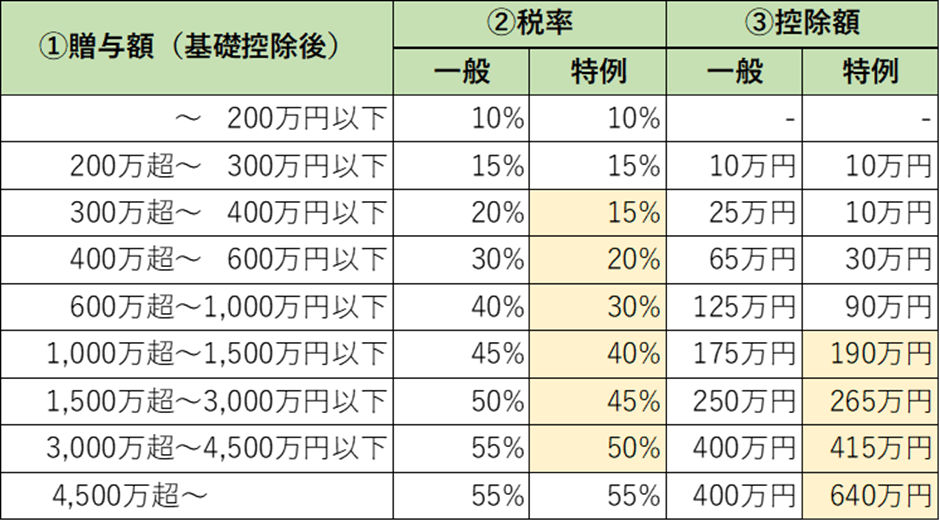

贈与税は親子間でも発生しますが、18歳以上の直系尊属への贈与の場合は「特例税率」を適用することができます。ちなみに、直系尊属とは親(祖父母)から子(孫)の直通する血統を指します。

▼相続税額の速算表

国税庁「No.4408 贈与税の計算と税率(暦年課税)」を参考に筆者作成

贈与税額は、下記の式から算出できます。

たとえばリフォーム費用700万円を親が子へ資金援助した場合、基礎控除後の贈与額は、700-110=590万円です。特例税率が適用できるため、子が支払う贈与税は88万円となります。

なお、同額を直系ではない叔父から贈与された場合や、18歳未満の未成年への贈与の場合は「一般税率」が適用されます。

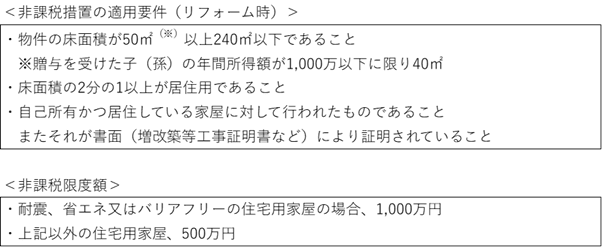

また、2023年12月31日までの期間限定ですが、祖父母から18歳以上の孫への、リフォーム資金を含む住宅取得資金の贈与に対しては非課税措置が設けられています。一定要件を満たせば最大で1,000万円までが非課税となりますが、贈与を受けた翌年2月1日から3月15日までの間に税務署への届け出が必要です。

国税庁「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」、財務省「令和4年度税制改正の大綱(2/8)」を参考に筆者作成

ケース2:子が親の資金を負担する場合

子が親の資金を負担する場合、親から18歳未満の未成年への贈与の場合には優遇措置はなく、一般の税率が適用されます。

ケース3:親と子が同居している場合

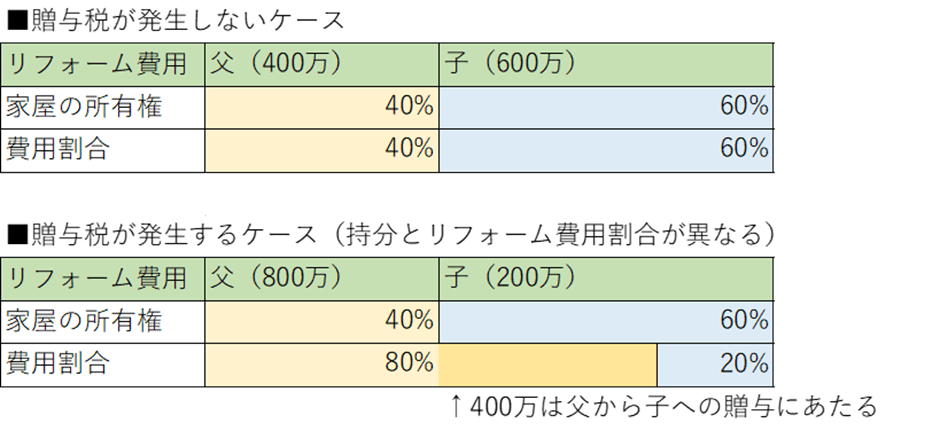

同居していても家屋の所有者が親であり、子がリフォーム費用を負担した場合は贈与にあたります。

なお、ここでは共同名義の場合について説明します。たとえば、父と子で所有権が50%ずつあった場合、リフォーム資金も50%ずつ負担すれば贈与税は発生しません。所有権の持分割合とリフォーム費用の比率が合わない場合に費用負担が少ない方が贈与税を支払う必要があります。たとえば、父と子の持分が4:6の場合、リフォーム費用1,000万円を父が800万、子が200万支払った場合は400万円が父から子への贈与にあたります。

(図:筆者作成)

負担額を減らすにはどうしたらよいのか

親から子への贈与は、先述のとおり優遇措置が適用できますが、子が親のリフォーム資金を負担する場合、リフォーム前に建物の名義を子に変更すれば、贈与税や相続税の負担額を減らすことができます。

対策1:子が親から建物を購入する(一般的な売買)

対策として考えられるひとつめは、子が親から建物を購入する方法です。メリットは贈与税のほか、親の死亡時に家屋に対しては相続税がかからなくなる点が挙げられます。ただし、親子間の売買とはいえ相場より安い価格で取引を行うと、安くした分が贈与とみなされる場合があるため、安価過ぎる金額での売買はできません。また、親子間の物件購入にあたっては住宅ローンが下りない銀行も少なくないため、専門家から適正取引であることを証明してもらったうえで銀行に相談するようにしましょう。また、ある程度の築年数が経過した家屋であれば資産価値も下がります。これを見越し、現金の用意ができたところで売買の相談を行うのもよいでしょう。なお、子が物件の所有権を保持した時点で不動産所得税や毎年の固定資産税が発生する点には留意ください。

対策2:親から子へ建物を贈与する(暦年贈与/一般的な贈与)

次に考えられる対策は、親から子へ建物を贈与する方法です。この場合は直系尊属への贈与が適用できるため、特例税率が適用できます。また、築年数の経過した中古物件であれば不動産評価額も下がっていることが多いため、贈与税が低く抑えられる可能性があります。

リフォームまでに数年の猶予があるのなら、暦年課税制度の特性を生かし毎年の基本控除額110万円以内で分割贈与していくことで贈与税の発生を抑えられます。その場合、リフォームまでに子が負担するリフォーム費用の割合まで持分を贈与しておくことがポイントです。リフォーム後は資産価値が上がるため親の持分が残る場合には、どのように残りを移譲していくのか事前に考慮しておく必要もあります。

対策3:親から子へ建物を贈与する(相続時精算課税制度を利用)

冒頭で贈与税には「暦年課税」と「相続時精算課税」の2つの課税方法があると触れましたが、親から子へ建物を贈与する際には「相続時精算課税」も選択できます。これは、60歳以上の祖父母から18歳以上の孫に対して、贈与のあった年の翌年2月1日から3月15日までに制度選択届出書を提出した場合、贈与を受けた財産には「相続時精算課税」を適用できる、というものです。

この制度の特徴は、贈与時ではなく相続時に贈与税の支払い(精算)が発生する点と、贈与者から贈与される財産のうち総額2,500万円まで贈与税がかからない点が挙げられます。リフォーム前の資産価値(贈与時)の贈与額で計算されるため、築年数の経過した中古物件であれば相続時の精算額を抑えることができます。ただし、本制度を選択した場合は「暦年課税」に戻すことができず、110万円の基本控除も適用されません。贈与された資産が110万円以下であっても贈与税の申告が必要となるため、本制度を利用するのであれば必ず申請を行いましょう。

まとめ

ここまで親子間のリフォーム資金の支払いによって発生しうる贈与税や相続税についてご紹介しました。

対象物件の資産価値やリフォーム資金を負担する子の人数、所有権の有無、相続人の人数や続柄に応じて適用される税率や選択可能な制度が異なります。

関係者が多く、複雑な条件がある場合は専門家に相談するようにしましょう。

まずは無料のカタログで、

リフォームのイメージを

膨らませてみませんか?

カタログにはこんな内容が載っています!

- 住友林業のリフォームの特徴

- よりよい住まいへのヒント

- リフォーム実例集

- 限定サイトへの招待

この記事の監修

栗原

金融業界のシステムエンジニア出身です。銀行や決済関連のプロジェクトマネジメント業務で得たお金の知識とファイナンシャルプランナーの資格をもとに複数のジャンルでWebライターの活動を行っています。趣味は旅先で地酒の利き酒をすること。

※当サイト「暮らしのこれから」に掲載されている一部の記事は、住友林業ホームテックのサービス・商品とは異なる内容も含まれております。 住友林業ホームテックのサービスについてはこちらをご覧ください。