住宅ローン控除を活用しよう! 2022年度改正ポイントの注意点を解説

公開日: 更新日:

「住宅ローン控除」は、住宅購入時だけでなく、ローンを組んでリフォームを行った際にも活用できることをご存じでしょうか。リフォームには大きな支出がともないますので、少しでも費用負担が減るように制度を上手く活用しましょう。

今回は、制度のポイントや税額控除を受けるための注意点について解説します。

※当サイト「暮らしのこれから」に記載されている内容は、住友林業ホームテックのサービス・商品とは異なる内容も含まれております。 住友林業ホームテックのサービスについてはこちらをご覧ください。

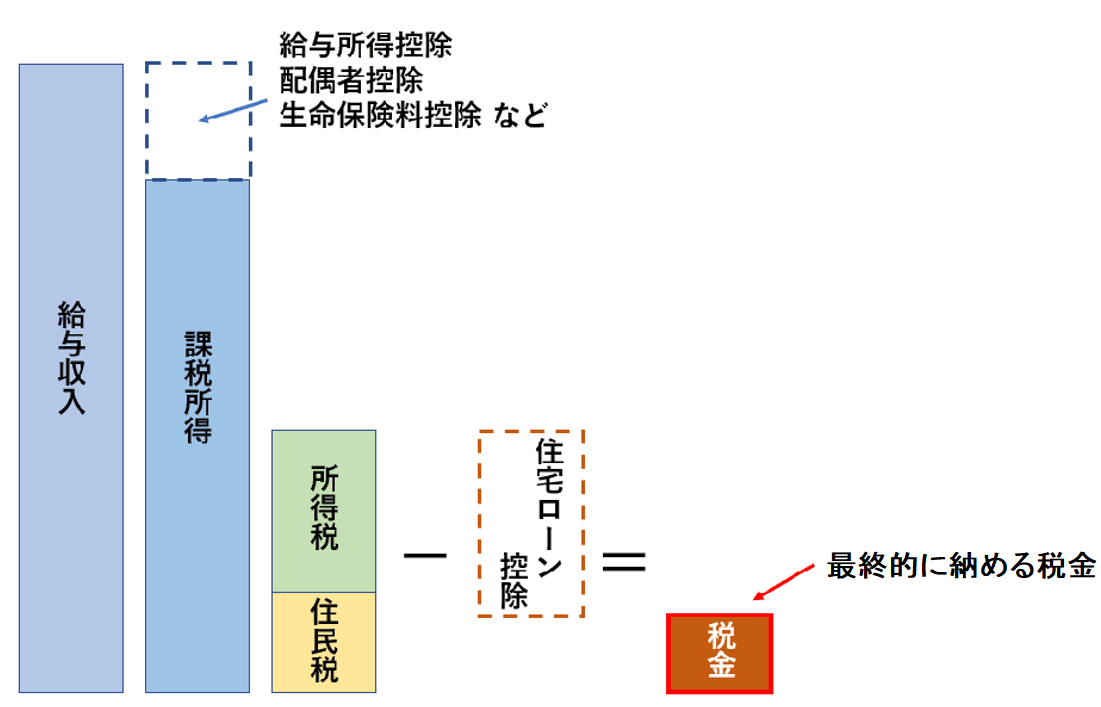

住宅ローン控除とは?

住宅ローン控除の正式名称は「住宅借入金等特別控除」です。

住宅ローンを組んで、住宅を購入した場合の金利負担を軽減する目的で作られた制度です。ローン残高に応じて一定の割合で計算された額が一定期間、所得税(控除しきれない場合は住民税)から差し引かれ、申告によって戻ってきます。

住宅ローン、リフォームローンを組んでリフォームを行った場合にも、この「住宅ローン減税」の制度が利用できます。

参照:東京税理士会ウェブサイト「所得税の計算方法」を参考に著者作成

2022年改正の内容

2022年4月より、この住宅ローン控除の制度が改正されています。リフォームの場合、控除率が1%から0.7%へと引き下げられています。控除期間は、新築住宅の取得の場合、10年から13年に拡大されますが、リフォームの場合は、10年のまま変更はありません。

また、2022年以降は、対象となる住宅が「認定住宅」(認定長期優良住宅または認定低炭素住宅)なのか、「一般住宅」なのかで、控除対象となる借入限度額が異なります。

環境に配慮した高性能住宅は、コストが高く、ローン借入額も大きくなることが想定されることから、一般住宅に比べ、控除額が拡充されています。

【住宅ローン減税(リフォームの場合)】

|

居住年 |

借入限度額(A) |

控除率 |

1年間の控除額 (B)=(A)×控除率 |

控除期間 |

控除合計額 (B)×10年 |

|

|---|---|---|---|---|---|---|

|

~2021年 |

4,000万 |

1% |

40万 |

10年 |

400万 |

|

|

2022年~ |

認定住宅 |

3,000万 |

0.7% |

21万 |

10年 |

210万 |

|

一般住宅 |

2,000万 |

14万 |

140万 |

|||

参照:令和4年度税制改正の大綱を参考に著者作成

リフォーム(増改築)の場合の適用条件

増改築等のリフォームをした場合で、住宅ローン控除の適用を受けるためには、次の要件を満たす必要があります。(※)

- 住宅ローンを組んだ本人が居住する住宅であること

- 一定のバリアフリー改修工事、省エネ改修工事等規定する大規模な修繕工事であること

- 増改築等の日から6カ月以内に居住し、控除の適用を受ける各年末まで住んでいること

- 床面積が50㎡以上の居住用の住宅であること

- この控除を受ける年分の合計所得金額が、2,000万円以下であること

- 工事費用が100万円以上で、床面積の2分の1以上の居住用住宅の工事であること

- 住宅ローンの借入期間が10年以上であること

住宅ローン控除でいくらお金が戻ってくるの?

前述したように、住宅ローン控除は「税額控除」といって、その年分の所得税額から直接控除額が差し引かれます。もし、所得税だけで控除しきれない場合、住民税からも控除が受けられますが、その上限額は9万7,500円です。

実際に、具体的な計算例を挙げて住宅ローン控除額を求めてみます。なお、住宅ローン控除額は、(1)~(3)のうち、最も小さい金額となります。

(2)住宅の種類(認定住宅・一般住宅)によって異なる最大控除額

(3)所得税+住民税(上限9万7500円)※居住年が2022年~2025年までの場合と仮定

|

【例】 ・「認定住宅」の要件を満たすリフォーム(居住年が2022年) ・年末の住宅ローン残高が2,500万円 ・その年分の所得税が12万円、住民税が22万円 |

年末時点での住宅ローン残高が2,500万円の場合、0.7%の控除率が適用されるので、17万5,000円まで所得税(住民税)から控除が可能となります。...(1)

(「住宅ローン年末残高×控除率0.7%」:2,500万円×0.7%=17万5,000円)

「認定住宅」の場合、借入限度額は3,000万円で、この限度額の範囲内のローン残高2,500万円の場合、控除上限も①と同様の17万5,000円となります。...(2)

この年分の所得税12万円+住民税22万円(上限9万7,500円で計算)=21万7,500円となります。...(3)

求められた(1)~(3)のうち、最も小さい金額が適用されることになりますので、この例の場合、住宅ローン控除額は17万5,000円となります。

住宅ローン控除の手続き方法と留意点

住宅ローン控除の適用を受けるためには確定申告が必要です。確定申告には、住宅ローンを組んでいる銀行が発行する「年末時点のローン残高の証明書」や、リフォーム契約時の「工事請負契約書」など必要書類がいくつかあります。あらかじめ確認しておきましょう。 会社員の方は、リフォームをした初年度に確定申告をすれば、次年度以降は年末調整で手続きができます。

住宅ローンの「繰り上げ返済」を行う際にも留意が必要です。住宅ローン控除の適用をうける条件のひとつに「ローンの借入期間が10年以上」という要件があります。もし、返済期間を短縮する「期間短縮型」で繰り上げ返済を行って、借入期間が10年を切ってしまうと、控除が受けられなくなります。

そのほか、住宅ローンを組まずに「自己資金」でリフォームを行った場合、住宅ローン控除の適用は受けられませんが、別の減税措置が適用となります。耐震改修や省エネ改修など、指定された工事の種類によって一定額の控除が受けられます。

こうした制度を最大限に活かすためにも、あらかじめ、最寄りの税務署の相談窓口を活用しましょう。提出が必要な書類、申告書の書き方などを確認し、漏れなく手続きを行いたいものです。確定申告が始まる時期は、税務署窓口も混み合うため、早めの準備が安心です。

まとめ

2022年4月の税制改正では、一般住宅に比べ、環境に配慮した高性能の省エネ住宅の方が、より控除の優遇がされることになりました。また、2024年以降の住宅取得時は「省エネ基準」の適用を受けていないと、住宅ローン減税を受けられなくなります。つまり、これからの住まいは「省エネ住宅」であることがスタンダードになっていきます。

これからリフォームや中古住宅のリノベーションを計画される場合は、この点も踏まえた住まいづくりを検討してみてください。税額控除が大きくなるだけでなく、光熱費など日々のランニングコストも抑えられます。地球環境にやさしい住まいで快適な暮らしを実現しましょう。

まずは無料のカタログで、

リフォームのイメージを

膨らませてみませんか?

カタログにはこんな内容が載っています!

- 住友林業のリフォームの特徴

- よりよい住まいへのヒント

- リフォーム実例集

- 限定サイトへの招待

この記事の監修

HARA_N

金融分野専門のフリーライターです。金融機関での実務経験と、FPやDCプランナー、証券外務員の資格を活かし、ライフプランに合わせた資産運用に関するテーマを中心に執筆しています。整理整頓と時短料理が得意です。

※当サイト「暮らしのこれから」に掲載されている一部の記事は、住友林業ホームテックのサービス・商品とは異なる内容も含まれております。 住友林業ホームテックのサービスについてはこちらをご覧ください。