リフォームや新築で利用した住宅ローン 繰り上げ返済のメリットとデメリットは?

公開日: 更新日:

ローン借入中は、家計簿を見るたびに、早く返済を終えてしまいたいと気にかかるものです。ボーナスや相続などで臨時に余剰資金が増えたときには、まずローンの繰り上げ返済が頭に浮かぶという人もいるのではないでしょうか。ただし、それと同時に、万が一の場合の備えや、先々の老後資金もしっかり蓄えておく必要があります。

さて、繰り上げ返済はさまざまなメリットがある一方で、タイミングによっては必ずしも得策とは言えない場合もあります。

今回は、繰り上げ返済のメリット・デメリットを整理し、効果的な返済の実行に向けた注意事項を確認してみましょう。

※当サイト「暮らしのこれから」に記載されている内容は、住友林業ホームテックのサービス・商品とは異なる内容も含まれております。 住友林業ホームテックのサービスについてはこちらをご覧ください。

繰り上げ返済の方法は2種類

「繰り上げ返済」とは、毎月の返済額に加え、余剰資金をつかって、まとまった額の追加返済をすることです。繰り上げ返済したお金は全額、元金部分の返済に充てられます。そのため、その元金に対して将来かかるはずだった利息負担が不要となり、利息の軽減効果が得られます。

繰り上げ返済は、基本的にいつでも行うことができます。金融機関によっては、インターネットサイトやATMなどで、手軽に手続きが行えます。繰り上げ返済にかかる手数料や最低返済額等は、借り入れた金融機関やローンのプランによってさまざまですので、あらかじめ確認しておきましょう。

繰り上げ返済を行う方法は、2種類あります。ひとつは、返済期間を短縮する「期間短縮型」、もうひとつは返済期間はそのままで、毎月の返済額を減らす「返済額軽減型」です。それぞれの違いを詳しく解説していきましょう。

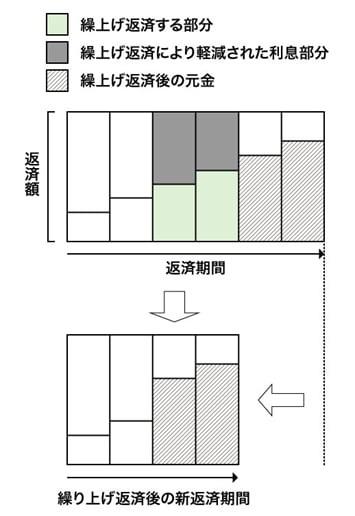

期間短縮型

ウェブサイト「知るぽると(金融広報中央委員会)|「繰上返済」より引用

この図は、一般的によく利用される「元利均等返済」の返済イメージです。返済開始から終わりまで毎月の返済額は同じですが、返済額に占める利息と元金の割合が変化していきます。期間後半にかけて、利息負担の割合が減っていきます。

「期間短縮型」は、繰り上げ返済した額の分だけ、返済期間を短く前倒しする方法です。返済期間を短くするので、繰り上げ返済後も毎月の返済額は変わりません。

ローンの利息額は、「元金×金利(利率)×借入期間」という計算式で求められます。そのため利息負担は、借入期間が長期になるほど大きくなります。

毎月の返済に無理が無いようであれば、できるだけ早いうちに「期間短縮型」で繰り上げ返済をすると、利息の軽減効果がより高くなります。

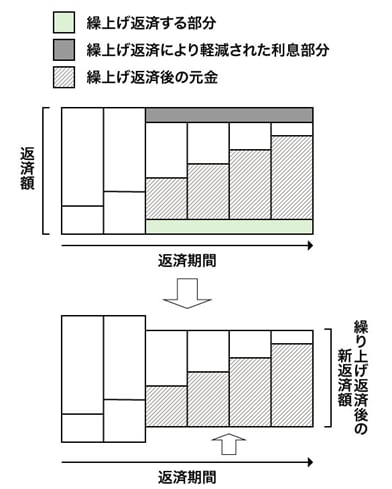

返済額軽減型

ウェブサイト「知るぽると(金融広報中央委員会)|「繰上返済」より引用

「返済額軽減型」は、残りの返済期間を変えずに、毎月の返済額を減らす方法です。返済期間は変わらないため、「期間短縮型」に比べると、利息の軽減効果は少なくなります。ただ、毎月の返済額が減るので、繰り上げ返済をしない場合と比較して、月々の支払いに余裕が出ます。ローン借り入れ当初と状況が変わり、月々の固定支出が増える場合などは、この方法を検討すると良いでしょう。

「期間短縮型」「返済額軽減型」の比較シミュレーション

同条件で借り入れているローンを、たとえば3年後に100万円繰り上げ返済した場合のシミュレーション比較をします。「期間短縮型」「返済額軽減型」それぞれの返済方法によって、どのくらい支払利息の軽減効果があるかを見てみましょう。

- 借入額 :2,000万円

- 返済期間 :20年

- 固定金利 :1.5%

- 毎月返済額:96,509 円(ボーナス払いなし)

▼3年後に「100万円」を繰り上げ返済した場合

|

|

期間短縮型 |

返済額軽減型 |

|---|---|---|

|

毎月返済額 |

96,509円(変わらず) |

90,928円(5,581円減額) |

|

残り返済期間 |

15年11か月(2年短縮) |

17年(変わらず) |

|

将来の支払い利息軽減額 |

278,793円 |

132,843円 |

「知るぽると(金融広報中央委員会)|資金プランしっかりシミュレーション」を参考に筆者作成

利息軽減効果だけを見ると「返済額軽減型」よりも「期間短縮型」の方が、約15万円分お得になります。さらに、ローン返済期間が2年前倒しできます。もし、月々の返済に余裕があるのであれば、「期間短縮型」を検討しましょう。

一方で、「返済額軽減型」の場合、繰り上げ返済する前との比較で、毎月の返済額が約5,500円減ります。年間で考えると66,000円のお金を、老後資金の備えなど、別の資産形成手段に回すことができます。毎月の返済が苦しい、あるいは軽くしたいという場合には、「返済額軽減型」を検討しましょう。

繰り上げ返済のメリット

ここでは、2つの視点から、繰り上げ返済のメリットを紹介します。

利息の軽減効果を得られる

繰り上げ返済をすることで、将来支払うはずだった利息を節約する効果が得られます。

また、支払期間や返済金額を減らすことができるため、借り入れ当初予測できなかった返済計画の見直しを図ることができます。

他のローン枠を確保できる

「返済額軽減型」の場合、月々の「返済負担率」が減ることで、他のローン枠を確保することができるのもメリットといえるでしょう。ちなみに「返済負担率」とは、年収に対する総返済額の割合を指し、金融機関がローン審査をする際の基準になります。

繰り上げ返済を検討する際の注意点

繰り上げ返済を行うことはメリットばかりではありません。下記で紹介することを踏まえながら、計画的に資金を動かすことが大切です。

手元の余剰資金が減ってしまう

当然のことながら、繰り上げ返済を行うと、手元の余剰資金が一気に減ってしまうというリスクもあります。将来支払うはずだった利息を減らすことができても、いざという時に使えるお金が無いのは困ります。備えるお金も確保しつつ、繰り上げ返済できるよう無理のない計画を立てることが大切です。

他のローン金利のほうが高い場合、そちらを優先的に返済する

自動車購入など別のローンを組む予定があれば、手元の余剰資金はそちらの返済に充てることを検討しましょう。これは、住宅ローン金利が他のローン金利と比べて、相当低く設定されていることが多いためです。複数のローンを組む予定がある時は、より金利の高いローンから優先して返済しましょう。

資産運用を行うほうが、繰り上げ返済よりお得になることも

他のローンを組む予定が無い場合でも、余剰資金を次々と繰り上げ返済に充ててしまうことは必ずしも得策とはいえません。他のローンと比較して低金利の住宅ローンの返済を急ぐより、その余剰資金を資産運用に回すほうが効果的な場合もあります。

たとえば、いま借りている住宅ローン金利が1%なら、1%以上のリターンが得られる資金運用を行うほうが、繰り上げ返済よりもお得になります。まとまった余剰資金が無い場合でも、毎月少しずつ積立投資を行うという選択肢もあります。

住宅ローン控除が受けられなくなることも

住宅ローンを組んでいる場合、「住宅ローン控除」を受けている人も多いのではないでしょうか。住宅ローン控除は、毎年末の住宅ローン残高の0.7%(2009~2021年末までの入居においては1%)が、一定期間、所得税の額(場合によっては住民税からも)から控除されます。

繰り上げ返済をすると、当然、住宅ローン残高が減ります。場合によっては、住宅ローン控除期間中の繰り上げ返済が、かえって「損」になることもあるので注意しましょう。

まとめ

ローンはできるだけ早く完済してしまいたいので、効果的に繰り上げ返済を活用したいものです。一方で、場合によっては、次々と余剰資金をローン返済に回すことが賢明とはいえない場合もあります。

最近では、インターネットで簡単に返済シミュレーションを比較することができるようになりました。ご自身にとって最適なカタチをまずは検討することが大切といえます。また、個人で調べるだけでは不安な場合、ファイナンシャルプランナー(FP)や銀行担当者などの専門家に臆せず相談してみましょう。繰り上げ返済のことばかりではなく、資産運用の方法などのアドバイスも参考になるかもしれません。

この先のライフイベントと家計収支を見据え、効果をきちんと検証し、無理なく計画的に繰り上げ返済を行いましょう。

まずは無料のカタログで、

リフォームのイメージを

膨らませてみませんか?

カタログにはこんな内容が載っています!

- 住友林業のリフォームの特徴

- よりよい住まいへのヒント

- リフォーム実例集

- 限定サイトへの招待

この記事の監修

HARA_N

金融分野専門のフリーライターです。金融機関での実務経験と、FPやDCプランナー、証券外務員の資格を活かし、ライフプランに合わせた資産運用に関するテーマを中心に執筆しています。整理整頓と時短料理が得意です。

※当サイト「暮らしのこれから」に掲載されている一部の記事は、住友林業ホームテックのサービス・商品とは異なる内容も含まれております。 住友林業ホームテックのサービスについてはこちらをご覧ください。