老後を見据え無理のない返済を! 住宅ローンの返済シミュレーションをしてみよう

公開日: 更新日:

リフォーム資金のために住宅ローンを申し込みする際は、老後資金まで見据えた返済計画を立てることが大切です。特に50代以降は老後資金だけでなく、介護費や医療費などの準備も必要になってきます。

この記事では、銀行で住宅ローンの審査を行っていた筆者が、老後資金や介護費用を準備しながら住宅ローンの返済計画を立てるためのポイントを解説します。

無理のない返済で、「快適な住環境」と「老後の安心」のどちらも手に入れましょう。

目次

※当サイト「暮らしのこれから」に記載されている内容は、住友林業ホームテックのサービス・商品とは異なる内容も含まれております。 住友林業ホームテックのサービスについてはこちらをご覧ください。

元銀行員が教える! 無理のない返済計画3つのポイント

まずは、無理のない返済計画を立てるポイントを解説します。以下の点をしっかり検討しておくと、後々後悔しにくい返済計画を立てることができるでしょう。

定年までに完済できる期間にする

無理のない返済計画を立てるポイントの1つ目は、「定年までに完済できる期間にする」ことです。

以下は、リフォーム資金の返済期間を表したグラフです。

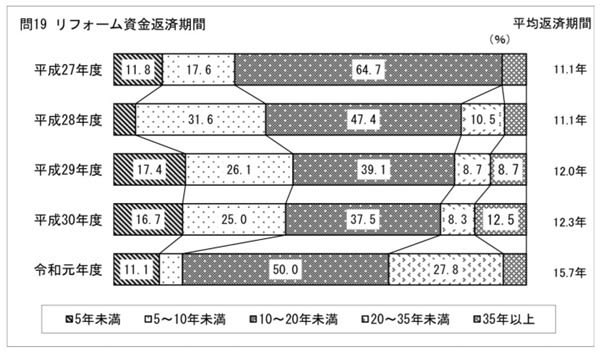

国土交通省「令和元年度 住宅市場動向調査 報告書(修正後)|p.258 問19 リフォーム資金返済期間」より引用

このグラフから、リフォーム資金の返済期間は「10〜20年未満」が最も多いことがわかります。これは10〜20年の借入期間がベストというわけではなく、人によって最適な借入期間は異なる、ということを念頭に置いていただきたいと思います。

最適な借入期間とは、「定年年齢−現在の年齢」です。たとえば、現在40歳の方の場合、定年が60歳であれば最適な借入期間は60-40=20年となります。

この期間が最適である理由は、定年を過ぎると収入が大きく減ってしまい、ローンの返済で家計が圧迫される恐れがあるためです。

定年を迎えてからも引き続き働く方は多いのですが、約半数の方は4〜6割ほど収入が下がってしまいます。だからといって、食費や光熱費も下がるわけではなく、生活費は変わらず発生します。そんななか、ローンの返済が終わっていれば、定年後の生活に余裕を生むことができます。

退職金をローンの返済に充てるという方も多いのですが、退職金は老後資金として確保しておきたいところです。なるべく定年までにローンを払い終えるように借入期間を設定しましょう。

変動金利の場合は、金利上昇も視野に入れておく

住宅ローンを検討する際、多くの方が頭を悩ませるのが金利プランの選択です。

以下は、リフォーム資金借入金の金利タイプを表したグラフです。

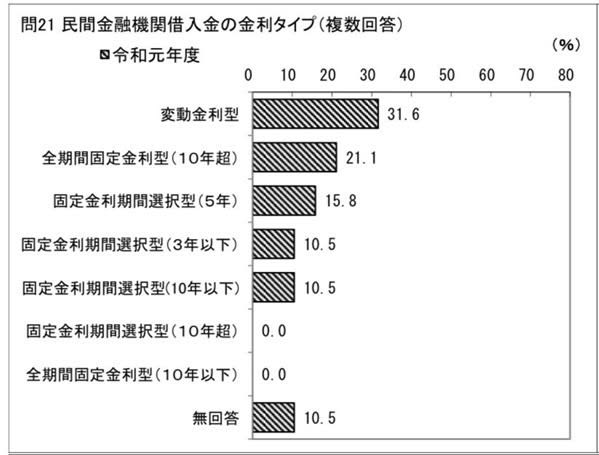

国土交通省「令和元年度 住宅市場動向調査 報告書(修正後)|P.259 問21 民間金融機関借入金の金利タイプ(複数回答)」より引用

このグラフから、最も多く選ばれているのが「変動金利」であることがわかります。

いまの変動金利は0.5%前後と、過去数十年の中でも歴史的な低金利です。筆者が住宅ローンの審査を行なっていた際も、「こんなに金利が低いなら、しばらく上がることはないだろう」と考え、7割ほどのお客さまは変動金利を選択されていました。

ですが、これから先の金利がどうなるかは誰にもわかりません。実際に低金利政策を長年続けてきたアメリカも、利上げに舵を取り始めています。

変動金利を選ぶ場合は、「もし金利が上がっても返していけるかどうか」を考えておくことが大切です。たとえば1,000万円の住宅ローンを20年借りた場合、金利が0.5%から1.0%に上昇すると、月々の返済額は約4,200円上がることになり、年間では5万円の金額がプラスして必要になります。

変動金利を選ぶ際は、「金利が上がってしまった場合に、増えた利息分をどこから捻出するか」まで考えておきましょう。

老後資金を同時に計画する

3つ目のポイントは、「老後資金を同時に計画する」ことです。『人生100年時代』ともいわれるいま、100歳まで生き抜くための資金計画を立てることはとても重要です。リフォームの返済計画を立てる際は、老後の収入と支出についてもしっかりと想定しておきましょう。

▼老後の収支例

|

老後の収入 |

老後の支出 |

|---|---|

|

・退職金 ・年金 ・給与(働き続ける場合) |

・生活費 ・医療費 ・介護費用 ・老人ホーム入居費、ヘルパー代 ・子どもや孫の結婚資金 ・葬式、墓代 |

老後の収支について具体的なイメージを持つことで、住宅ローンの返済が現実的に可能かどうかを判断することができます。また、現在40代、50代の方は、ご両親の介護資金が必要になる場合や、介護のために仕事を辞めざるをえない場合も想定されます。あらゆるトラブルを想定して、老後に困らない資金計画を立てておきましょう。

いくら借りるのが相場? 住宅ローン返済額の平均とは

住宅ローンを検討する際に、借入金額をいくらにするか悩んでしまう方も多いと思います。そこで、リフォーム資金を借り入れする人が、実際、毎月どのくらいの額を返済しているのか、その平均をみてみましょう。こちらは、リフォーム資金の年間返済額の平均を表したグラフです。

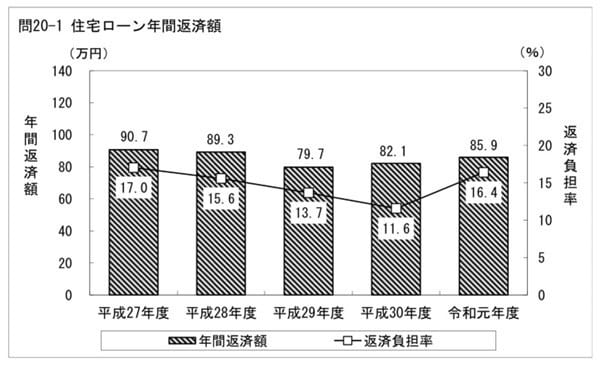

国土交通省「令和元年度 住宅市場動向調査 報告書(修正後)|P.258 問20-1 住宅ローン年間返済額」より引用

このグラフによると、リフォーム資金の年間返済額の平均は85.9万円です。月額にすると、月々約71,600円の支払いとなります。

新築住宅の年間返済額の平均は123.2万円(月額約103,000円)ですので、現役世代であれば現実的に返済可能な金額といえそうです。

住宅ローン専門用語が難しい......「元利均等」「元金均等」って?

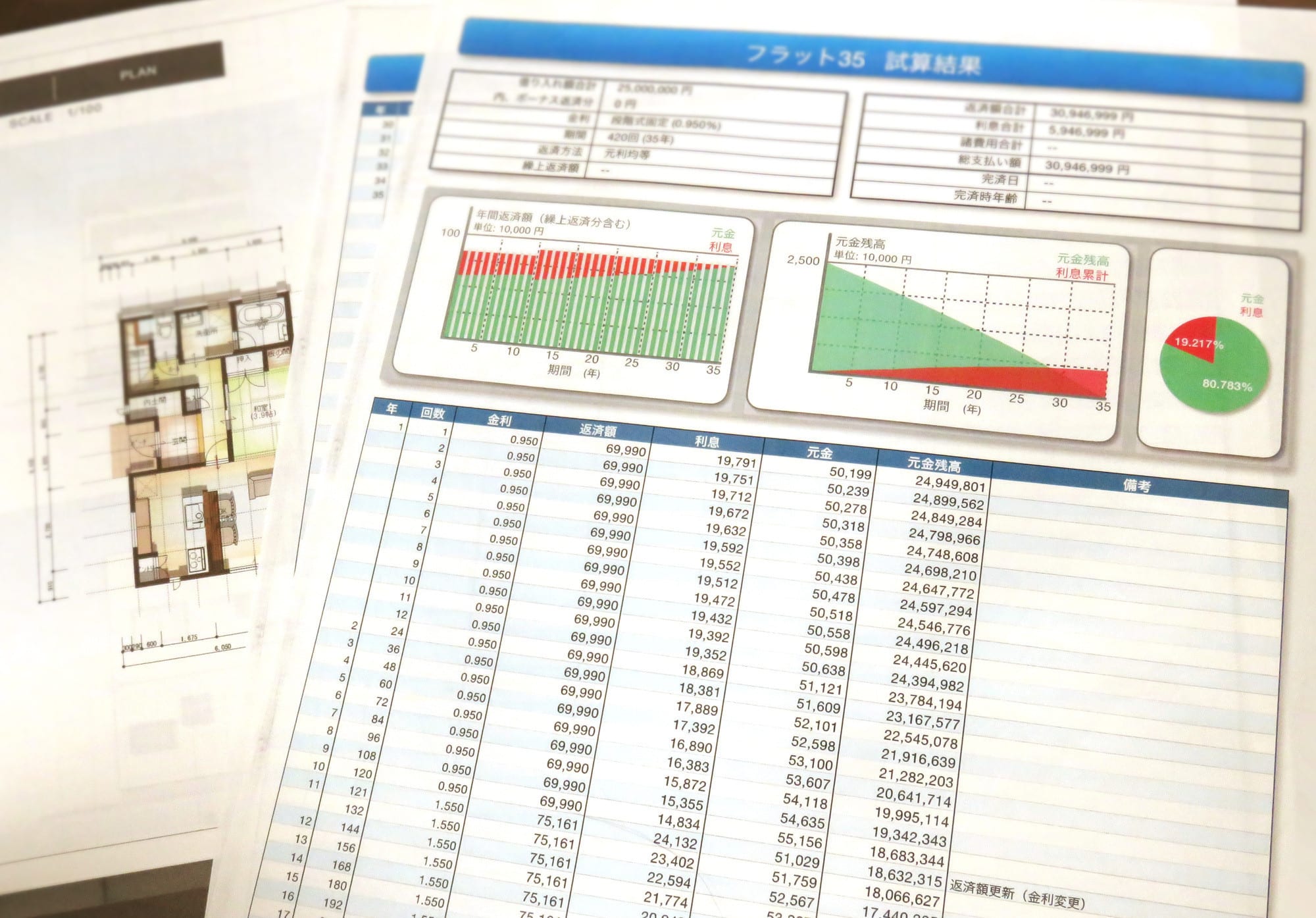

住宅ローンのパンフレットや申込書には、「元利均等」「元金均等」という用語がよく登場します。これらは住宅ローンの返済方法の種類で、契約時にはどちらかを選択しなければなりません。

一般的には元利均等を選ぶ方が多いのですが、「よくわからないから多数派で」と安易に考えず、仕組みを理解したうえで選ぶようにしましょう。

返済額がずっと変わらない「元利均等」

住宅ローンを返済する際は、元金と利息の両方を返済していきます。利息は元金に対して発生するため、本来であれば、元金の残高が減れば利息も少なくなっていくはずです。とはいえ、返済する金額が毎月変われば家計の計画が立てづらくなります。そこで元利均等では、月々返済する元金と利息の合計が一定になるようにあえて調整することで、毎月同じ金額を返済できるようになっています。

また、返済当初は元金均等よりも月々の返済額は少なくなるため、家計への負担が少なくなります。しかし、元金の消化が遅いぶん、総支払利息は多くなります。

利息の支払いが少なくて済む「元金均等」

元金均等では、元利均等のような調整は行いません。文字通り「元金」だけが「均等」になりますので、均等に割った元金+利息を返済していくことになります。

利息は元金に対してかかりますので、支払う元金が少なくなるにしたがって払う利息も少なくなっていきます。そのため、毎月返済額が徐々に減っていくのが特徴です。

返済当初の月々の返済額は元利均等より多くなりますが、余計な調整が入らないぶん、元金の消化が早くなります。そのため、元利均等よりも総支払額が少なくなるメリットがあります。

実際の金額のイメージは以下のとおりです。この場合、元金均等の方が初月の返済額が約2,700円高くなりますが、総支払額を約14,000円分節約することができます。

<借入金額1,000万円、借入期間20年、固定金利0.65%の場合>

●元利均等

月々の返済額:44,444円

総支払額:10,666,560円

●元金均等

月々の返済額:初月47,083円

(毎月約20円ずつ返済額が減少)

総支払額:10,652,589円

毎月の返済額と総支払額のバランスを確認して、最適な返済方法を選択しましょう。

10年ローンの返済額シミュレーション

ここでは、実際の返済額をシミュレーションしてみましょう。

こちらは、返済期間10年の返済額早見表です。金利は2022年2月現在の、大手各行の金利を参考に仮置きしたものです。そのため、実際の金利とは異なる場合があります。加えて、元金均等の返済額は毎月変動します。このシミュレーションでは初月の返済額を記載しています。

●元利均等

|

変動 0.475% |

固定10年 0.65% |

|

|---|---|---|

|

借入額300万円 |

月25,603円 |

月25,828円 |

|

借入額500万円 |

月42,672円 |

月43,046円 |

|

借入額700万円 |

月59,741円 |

月60,265円 |

|

借入額1000万円 |

月85,344円 |

月86,093円 |

●元金均等

|

変動 0.475% |

固定10年 0.65% |

|

|---|---|---|

|

借入額300万円 |

月26,187円 |

月26,625円 |

|

借入額500万円 |

月43,645円 |

月44,374円 |

|

借入額700万円 |

月61,104円 |

月62,125円 |

|

借入額1000万円 |

月87,291円 |

月88,749円 |

20年ローンの返済額シミュレーション

●元利均等

|

変動 0.475% |

固定20年1.00% |

|

|---|---|---|

|

借入額300万円 |

月13,105円 |

月13,796円 |

|

借入額500万円 |

月21,842円 |

月22,994円 |

|

借入額700万円 |

月30,579円 |

月32,192円 |

|

借入額1000万円 |

月43,685円 |

月45,989円 |

●元金均等

|

変動 0.475% |

固定20年1.00% |

|

|---|---|---|

|

借入額300万円 |

月13,687円 |

月15,000円 |

|

借入額500万円 |

月22,812円 |

月24,999円 |

|

借入額700万円 |

月31,937円 |

月35,000円 |

|

借入額1000万円 |

月45,624円 |

月49,999円 |

早見表を見比べてみると、変動も固定もそれほど差がないことがわかります。固定金利の方が返済額はやや高くなるものの、返済額がずっと変わらない安心があります。

固定金利を選ぶ際は、固定金利期間終了後の引き下げ幅についても確認しておきましょう。たとえば、20年ローンで固定10年の金利を選んだ場合、11年目からの金利に適用される引き下げ幅が少なくなり、想定より返済額が増えてしまうこともあります。この場合、はじめから固定20年の金利を選んでおいたほうが、総返済額が安くなる場合もありますので、返済期間を通しての金利を確認しておきましょう。

まとめ

この記事では、無理のない返済計画を立てるためのポイントと、返済シミュレーションについてご紹介しました。いま一度、3つのポイントをおさらいしておきましょう。

<無理のない返済計画のポイント>

1.定年までに完済できる期間にする

2.変動金利の場合は、金利上昇も視野に入れておく

3.老後資金についても同時に計画する

平均寿命がますます長くなるなか、老後に向けてお金の不安は尽きませんが、計画性のある返済計画を立てれば住宅ローンの借入も怖くはありません。

この記事を参考にしっかりとした計画を立て、リフォームで快適になった自宅で安心して過ごしていただければ幸いです。

まずは無料のカタログで、

リフォームのイメージを

膨らませてみませんか?

カタログにはこんな内容が載っています!

- 住友林業のリフォームの特徴

- よりよい住まいへのヒント

- リフォーム実例集

- 限定サイトへの招待

この記事の監修

森 マイコ

関西学院大学卒業。元銀行員。現在は主に金融系メディアで幅広い世代に向けての記事を執筆中。愛猫家。 大手銀行での資産運用相談や住宅ローン審査の経験を活かし、銀行員だからこそ知っているプラスαの情報をお届けします。

※当サイト「暮らしのこれから」に掲載されている一部の記事は、住友林業ホームテックのサービス・商品とは異なる内容も含まれております。 住友林業ホームテックのサービスについてはこちらをご覧ください。