リフォームの減税制度をファイナンシャル・プランナーに学ぶ

公開日: 更新日:

前回は、すまいのリフォーム工事の必要性と工事にともなう補助金についての概要や条件をファイナンシャル・プランナーの柴沼直美さんに伺いました。今回は、減税制度についてご紹介します。

補助金と減税制度を上手く活用することで、出来るだけ自己負担を軽くすることが可能です。しかし制度が非常に複雑なので、必要な税金の概要だけでも理解し、節税につなげましょう。

今回の押さえポイント

- リフォームの減税は、①所得税減税、②固定資産税減額、③住宅ローン減税の3つ。

- バリアフリー工事に関する所得税は、自己資金とローンでは減税額や期間が異なり、要件が非常に複雑。

- 減税制度の併用は、ケースバイケース! 専門家を交えましょう。

【柴沼さんコメント文】

住宅改修工事関連の減税には、1.所得税減税、2.固定資産税減額、3.住宅ローン減税の3つがあります。3つの減税制度をうまく併用して数十万円の還付金を受け取ることも可能です。しかし制度や手続きが非常に複雑なのが難点。必要な税金の概要を理解したうえで、専門家へは私たち消費者から積極的に住宅税制に関する質問を投げかけて情報を入手し、賢く節税していきましょう。

目次

※当サイト「暮らしのこれから」に記載されている内容は、住友林業ホームテックのサービス・商品とは異なる内容も含まれております。 住友林業ホームテックのサービスについてはこちらをご覧ください。

1 所得税減税:所得税控除は自己資金で行った場合とローンを借りた場合では適用の制度が異なります!

適用制度の違い

【ローンを借りずに自己資金で住宅改修工事を行った場合】

住宅特定改修特別税額控除が適用の制度となります。

【ローンを借りた場合】

次の中からひとつが適用の制度となります。

①住宅借入金等特別控除(住宅ローン控除)

②特定増改築等住宅借入金等特別控除

③住宅特定改修特別税額控除

【自己資金で工事をした場合】

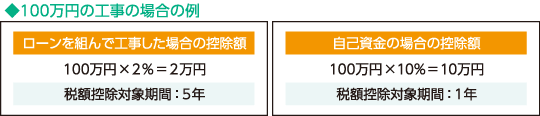

住宅改修後、居住を開始した1年のみ適用とされています。ただし新たに要介護・要支援状態区分が3段階以上上昇して適用対象工事を行った場合には、再適用の制度があります。

金額としては住宅改修工事費用相当額(上限250万円)の10%、最大25万円の税額控除となります。

【ローンを組んで工事をした場合】

住宅改修後、居住を開始した年から5年間、住宅改修工事費用相当額または250万円の少ない額×2%の税額控除が受けられます。(償還期間5年以上の場合)

所得税減税の手続きを行うには、確定申告時に添付する書類を7種類用意する必要があります!

手続きは原則として税務署での確定申告になります。次の①~⑦の必要な書類を取得して住所地を管轄する税務署で手続きを行いましょう。

① 増改築等工事証明書(決められた書式に建築士等が記入します)

② 住宅特定改修特別控除額の計算明細書(税務署にあります)

③ 家屋の床面積が50㎡以上あることが証明できる書類(一般的には登記事項証明書を使います)、工事改修の年月日と費用の額がわかる書類(工事請負契約書の写しを使うのが一般的です)

④ 住民票の写し(2016年1月1日以降に自己の居住に供した場合は不要です)

⑤ 補助金等の金額がわかる書類

⑥ 給与所得者の場合は源泉徴収票

⑦(ローンを借り入れて改修工事を行った場合)増改築等に係る借入金の年末残高等証明書

2 固定資産税:固定資産税額が3分の1から2分の1減額されます。

条件をクリアしたバリアフリー工事、耐震工事、省エネ工事の住宅改修を行った場合には、必要書類を市区町村に提出し申告することで、固定資産税額が3分の1から2分の1減額されます。工事内容によって減額される固定資産税額や上限も違いますので、必ず税務署の窓口などで詳細を確認しましょう。

3 住宅ローン:減税とのダブル適用ができる可能性も。

住宅ローン減税とのダブル適用ができる可能性もあるので、チェックしましょう

住宅ローンを借りて増改築工事を行った場合には、住宅ローン等の年末残高の1%が10年間にわたり所得税額から控除されます。こちらを併せて適用することができます。控除対象限度額は2021年12月31日で4,000万円です。(ただし消費税率が8%または10%でない場合は2,000万円)。工事費100万円超のものであること、合計所得金額が3,000万円以下であるという要件もあります。

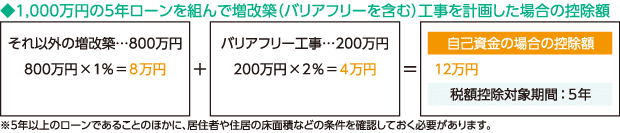

リフォームで減税制度の併用ができる例をひとつ挙げておきます。

バリアフリー工事はさらに注意?

バリアフリーに関する所得税の減税対象となるには、「人」「工事」「床面積」「所得」について要件があります。

リフォームに関する減税制度の中でも、特に複雑なのが、バリアフリーに関する所得税控除です。

適用の対象となるためには、まず減税を申請する「人」「工事」「床面積」「所得」についての要件を満たさなければなりません。要件が厳密に決められているので、まずは要件を満たしているか、を確認してみましょう。

【「人」の要件】

次のいずれかに該当している必要があります。

① 50歳以上の人

② 介護保険法に規定する要介護又は要支援の認定を受けている人

③ 所得税法上の障害者である人

④ 65歳以上である親族と同居している人、あるいは要介護・要支援の認定を受けているか、障がい者である親族と同居している人

【「工事」の要件】

要件には、「対象となるバリアフリー改修工事費用から補助金等を控除した額が50万円を超えること」とありますが、どんな工事が対象となるのでしょうか? 下記に例を挙げてみます。

- 車いすで移動するために通路または出入口の幅を拡張する工事

- 階段の設置または改良によりその勾配を緩和する工事

- 浴室に手摺をつける ......など

【床面積の要件】

- バリアフリー改修工事をした後の床面積が50㎡以上であり半分以上が居住用であること

- バリアフリー改修工事の日から6カ月以内に居住していること

【所得の要件】

- 合計所得金額が3,000万円以下であること

このように、バリアフリーに関する所得税控除は適用要件が非常に複雑なので、将来的なことを見据えて早めに検討しましょう。

他にも減税制度の併用は、ケースバイケースで可能な場合とそうではない場合があります。よく確認をしましょう。

例えば、耐震工事の減税は、バリアフリー、省エネ、長期優良住宅化の減税制度と併用して所得税控除を受けることができます。一方で、固定資産税の減額についてはバリアフリー工事と省エネ工事、長期優良住宅化は併用できますが、これらと耐震工事を同じ年に併用することはできません。必ず専門家を交えて確認しましょう。

補助金と所得税減税・固定資産税減額制度をうまく活用すれば、数十万円のメリットを享受できます。

前回の補助金と今回の減税の制度を知っているか知っていないかで、数十万円の差が出ます。このような仕組みは、リフォームをやる時点で行政や工事業者が自動的に教えてくれるものではありません。

制度や手続きが非常に複雑なので、概要を理解したうえで、私たち消費者から積極的に住宅税制に関する質問を投げかけて情報を入手し、賢く節税していきましょう。

まずは無料のカタログで、

リフォームのイメージを

膨らませてみませんか?

カタログにはこんな内容が載っています!

- 住友林業のリフォームの特徴

- よりよい住まいへのヒント

- リフォーム実例集

- 限定サイトへの招待

この記事の監修

柴沼直美

大学を卒業後、日本生命保険に入社。保険営業に従事したのち渡米。米国アリゾナ州、Thunderbird School of Global ManagementにてMBAを修得。帰国後、外資系証券会社、投資顧問会社にてアナリスト、日本株ファンドマネジャーを経験。 出産・母親の介護を機に退職。フリーで、自身の経験を交えて子どもの教育資金準備・不動産投資・資産運用・介護に関する施設選びや行政からの支援制度や相続手続きに関する個別相談と、大学・専門学校での金融・経済・社会科学の講義を行う。

※当サイト「暮らしのこれから」に記載されている内容は、住友林業ホームテックのサービス・商品とは異なる内容も含まれております。 住友林業ホームテックのサービスについてはこちらをご覧ください。