シニアも利用できる「フラット35」 利用条件や利用者の実態を解説

公開日: 更新日:

「フラット35」は政府系金融機関である住宅金融支援機構が、全国300以上の金融機関と提携している住宅ローンです。

「フラット35」の良いところは、金利がずっと変わらないため、安定した返済計画を立てられる点にあるでしょう。原則70歳まで申し込みができるため、シニアになっても利用が可能です。

この記事では「フラット35」の利用条件や利用者の実態について詳しく解説します。

※当サイト「暮らしのこれから」に記載されている内容は、住友林業ホームテックのサービス・商品とは異なる内容も含まれております。 住友林業ホームテックのサービスについてはこちらをご覧ください。

「フラット35」とは

「フラット35」は、居住用の住宅を購入、あるいは新築する人が利用できる住宅ローンです。他の金融機関で借りた住宅ローンの借り換えや、中古住宅のリノベーションにも利用できます。

1.「フラット35」のメリット

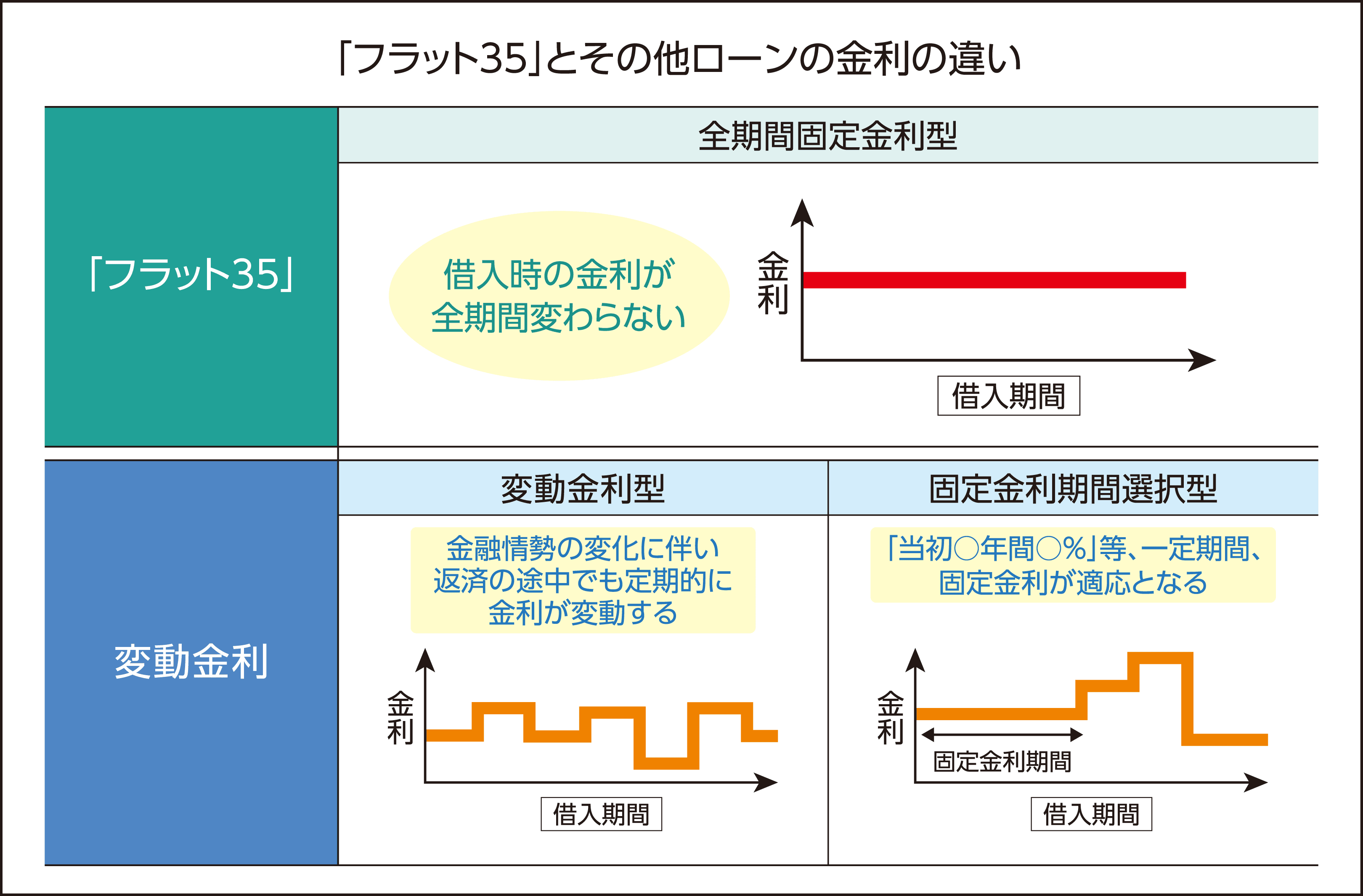

「フラット35」の最大の魅力はズバリ、「全期間固定金利型」という点です。金利は借入時から変わらず一定のため計画的に返済できます。

「フラット35」ウェブサイト「初めての方へ:長期固定金利住宅ローン 【フラット35】」の情報を基に作図

また、保証人と繰上返済手数料が不要なのも大きなメリットです。返済方法の変更を行う場合の手数料もかかりません。金融機関へ来店することなく、インターネット上で10万円から繰り上げ返済ができます。(※1)

なお、ローンを組む場合は、万一に備えて、「新機構団信」や「新3大疾病付機構団信」に加入しておくと安心です。これらは、加入者が死亡あるいは所定の身体障害状態になった場合には、保険金が債務に充当される生命保険であり、住宅の持分や返済割合などに関係なく、以後の返済義務はなくなります。

2.返済方法は2つから選択

「フラット35」の返済方法は、毎月支払う返済額が一定となる「元利均等返済」と、毎月支払う返済額のうち元金の額が一定となる「元金均等返済」の2つから選択できます。

元利均等払いは、最初のうちは返済がラクですが総返済額は高くなります。元金均等返済は最初の返済が大変ですが、次第に支払いがラクになり総返済額も少なくなります。

「フラット35」の利用条件

「フラット35」を利用するには、規定されているすべての要件を満たす必要があります。ここでは、申し込みの条件について解説します。

1.日本国籍で申込時の年齢が満70歳未満

第1の条件は、「日本国籍を持っていて、申込時の年齢が満70歳未満」というものです。連帯債務者がいる場合は、その方の年齢も満70歳未満でなければなりません。

ただし、親子リレー返済を利用する場合は満70歳以上の方も申込みができます。ただし、後継者の年齢が申込時点で満70歳未満であることが条件です。(※2)

2.総返済負担率が基準を満たしている

住宅ローンは30年など、長い期間をかけて返済する人がほとんどです。そのため、無理のない範囲で返済できるよう総返済負担率が基準を満たしているかも審査されます。「総返済負担率」とは、年収に占める全ての借入れ(自動車ローンや教育ローン、カードローンなど。「フラット35」も含む)の年間合計返済額の割合です。

その基準は年収によるものであり、以下のようになっています。(※3)

- 年収400万円未満の基準は30%以下

- 年収400万円以上の基準は35%以下

申込み者本人の収入では総返済負担率の基準に満たさない場合は、下記の要件すべてにあてはまる1名の収入を合算できます。(※4)

- 申込み者本人の直系親族、配偶者である(婚約者または内縁関係者を含む)

- 申込時の年齢が70歳未満である

- 申込み者と同居する

- 連帯債務者になれる

3.完済時の年齢は80歳まで

「フラット35」の借入期間は最長35年です。完済時の年齢制限は80歳となっており、借入申込時の年齢から80歳となるまでの期間が最長の借入期間です。65歳で借入した場合は15年間が最長の借入期間となります。(※5)

「フラット35」利用者の実態

ここでは、実際に「フラット35」を利用している人の「購入した建物」「購入金額」「購入時の年齢」「世帯年収」「総返済負担率」について、住宅金融支援機構の調査結果を基に見ていきます。これらをひとつの参考にしながら「フラット35」の利用を考えてみると、無理なく返済できる見通しを立てやすいかと思います。

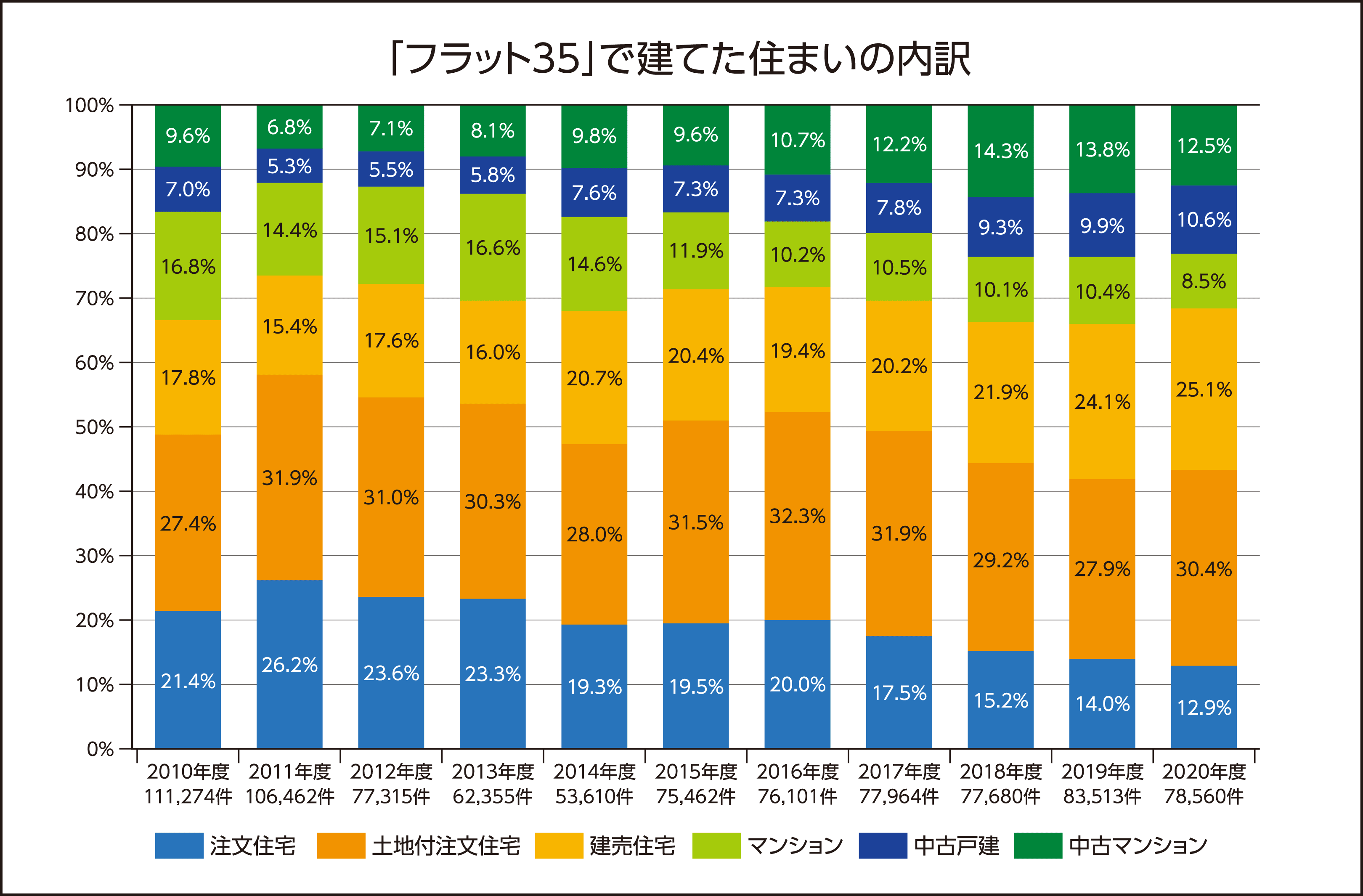

1.土地付注文住宅の購入が最多

「フラット35」を利用した人の使い道としてもっとも多いのは「土地付注文住宅」の購入です。2位は「建売住宅」。この2つの割合が年々増加しています。一方、「マンション」や「中古マンション」といった集合住宅は減少傾向にあり、なかでも「マンション」は2010年と比較すると半分程度になっています。

住宅金融支援機構「2020年度 フラット35利用者調査|P2 1 融資区分(時系列・全体)」を基に作図

2.購入平均額はもっとも高いのは、「マンション」の4545万円

住まいの購入に要した金額の平均がもっとも高いのは、「マンション」の4545万円です。

「新築マンション」「土地付注文住宅」「注文住宅」「建売住宅」はここ数年上昇傾向にありますが、「中古マンション」「中古戸建」は、2020年は一転、下降しています。(※6)

- マンション・・・・・・4545万円

- 土地付き注文住宅・・・4397万円

- 注文住宅・・・・・・・3534万円

- 建売住宅・・・・・・・3495万円

- 中古マンション・・・・2971万円

- 中古戸建・・・・・・・2480万円

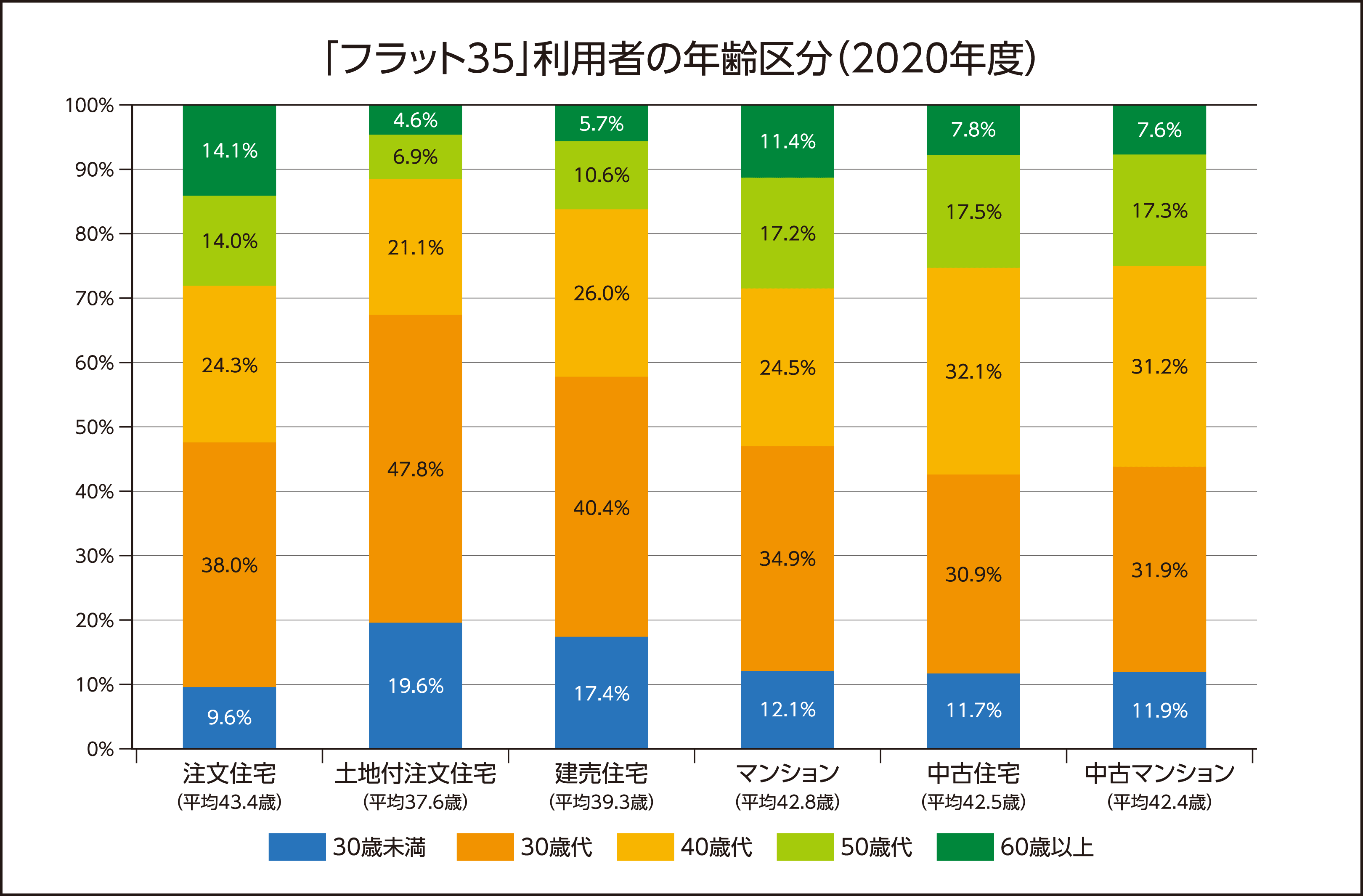

3.利用者の平均年齢は42歳前後

2020年現在、「フラット35」を利用する年代は、建物の種別に関係なく「30代」が最多で、そのあとを「40代」が続きます。とはいえ、「50代」「60代」の利用割合も決して少なくありません。

住宅金融支援機構「2020年度 フラット35利用者調査|P4 2-2 年齢(融資区分別)」を基に作図

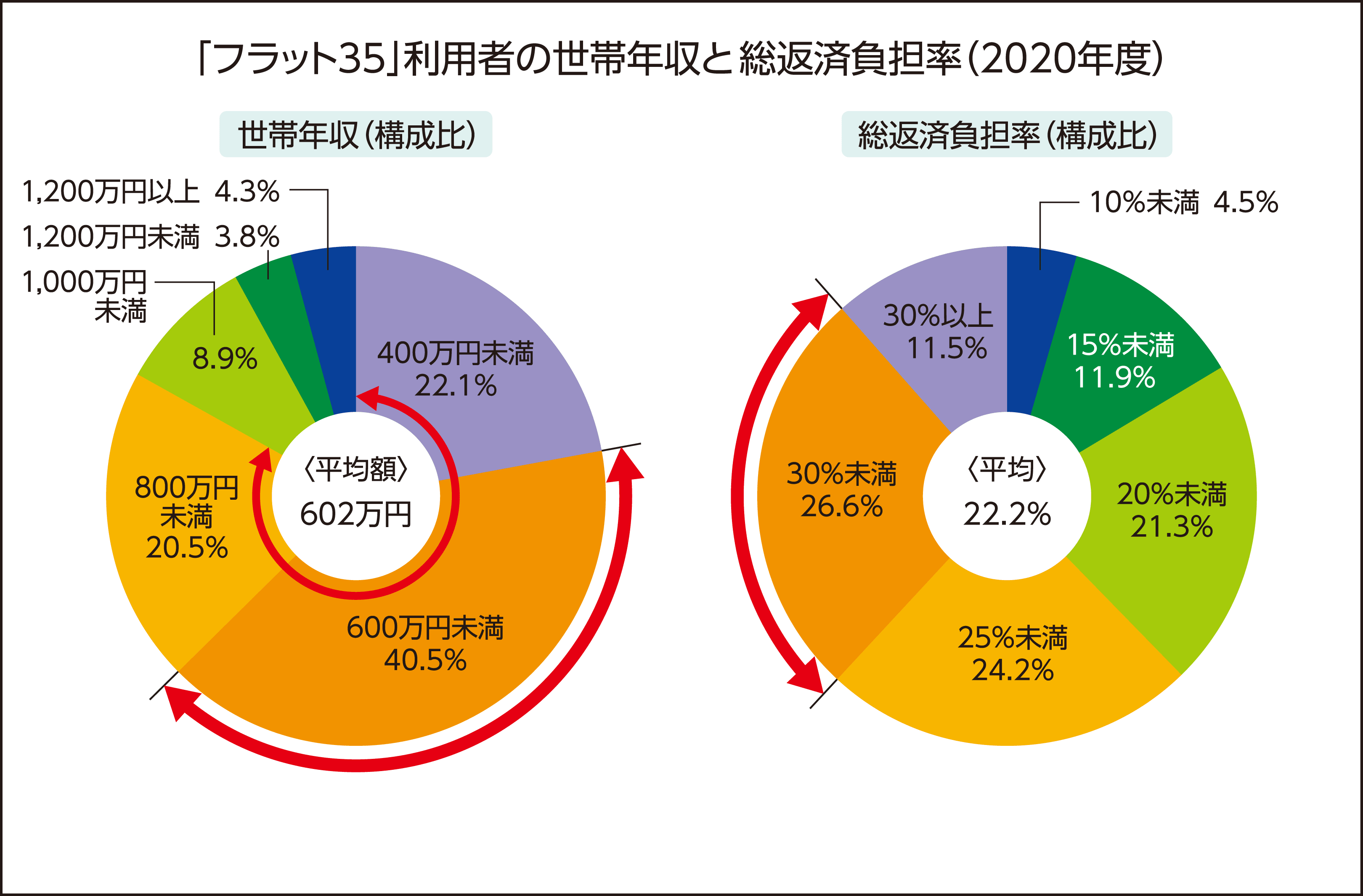

4.世帯年収400~600万円、収入に対する返済割合は30%未満が中心

ここ10年、「フラット35」を利用している人の世帯年収の平均額は600万円前後で推移しています。最新調査では、800万円未満の利用者は全体の83.1%。ボリュームゾーンは、「400~600万円」です。

なお、収入に対する返済額の割合を示す総返済負担率の平均は22%前後。こちらのボリュームゾーンは、「30%未満」(26.6%)になっています。

住宅金融支援機構「2020年度 フラット35利用者調査|P7 4-1 世帯年収(時系列・全体、P17 7-1 総返済負担率(時系列・全体)」を基に作図

まとめ

「フラット35」は原則70歳まで申し込みできる住宅ローンです。返済能力に問題ない判断されればシニアの方も利用できます。将来を見据えたバリアフリーリフォームにあたって住宅ローンを利用する際は、選択肢のひとつになりえます。

返済額が一定であることは、将来の生活設計を立てやすく、検討する余地が大いにあると言えるでしょう。

※1 繰上返済:長期固定金利住宅ローン 【フラット35】

※3 【フラット20】 ご利用条件:長期固定金利住宅ローン 【フラット35】

※4 収入を合算して申込みできますか。またその場合に条件はありますか。 - フラット35

※5 借入期間は、最長何年まで?:長期固定金利住宅ローン 【フラット35】

※6 住宅金融支援機構「2020年度 フラット35利用者調査|P9 5 所要資金(融資区分別・全国)」

まずは無料のカタログで、

リフォームのイメージを

膨らませてみませんか?

カタログにはこんな内容が載っています!

- 住友林業のリフォームの特徴

- よりよい住まいへのヒント

- リフォーム実例集

- 限定サイトへの招待

この記事の監修

矢口美加子

宅建・整理収納アドバイザー1級、福祉住環境コーディネーター2級の資格を取得済みです。不動産・リフォーム・不動産投資・転職・整理収納関連の記事を複数のメディアで執筆しています。ライター業の他に、主人が経営する不動産会社所有の投資用物件の入居者管理もこなすパラレルワーカーです。

※当サイト「暮らしのこれから」に記載されている内容は、住友林業ホームテックのサービス・商品とは異なる内容も含まれております。 住友林業ホームテックのサービスについてはこちらをご覧ください。