「リ・バース60」の評判は? 注意点や特徴を解説

公開日: 更新日:

住み慣れた我が家を"終の棲家"としたい方は多いでしょう。そのため、年を重ねても快適に過ごせるよう住まいをリフォームする人も少なくありません。その一方、年齢的にローンが組めないのではないかと気になり、なかなか着手できない人もいるのではないでしょうか? その場合には、「リ・バース60」の利用を検討できるかもしれません。

この記事では、60歳以上の年金受給者でも利用できる「リ・バース60」について解説します。"年齢を重ねても住みやすい我が家"の実現のために、この記事が参考になれば幸いです。

「リ・バース60」の特徴

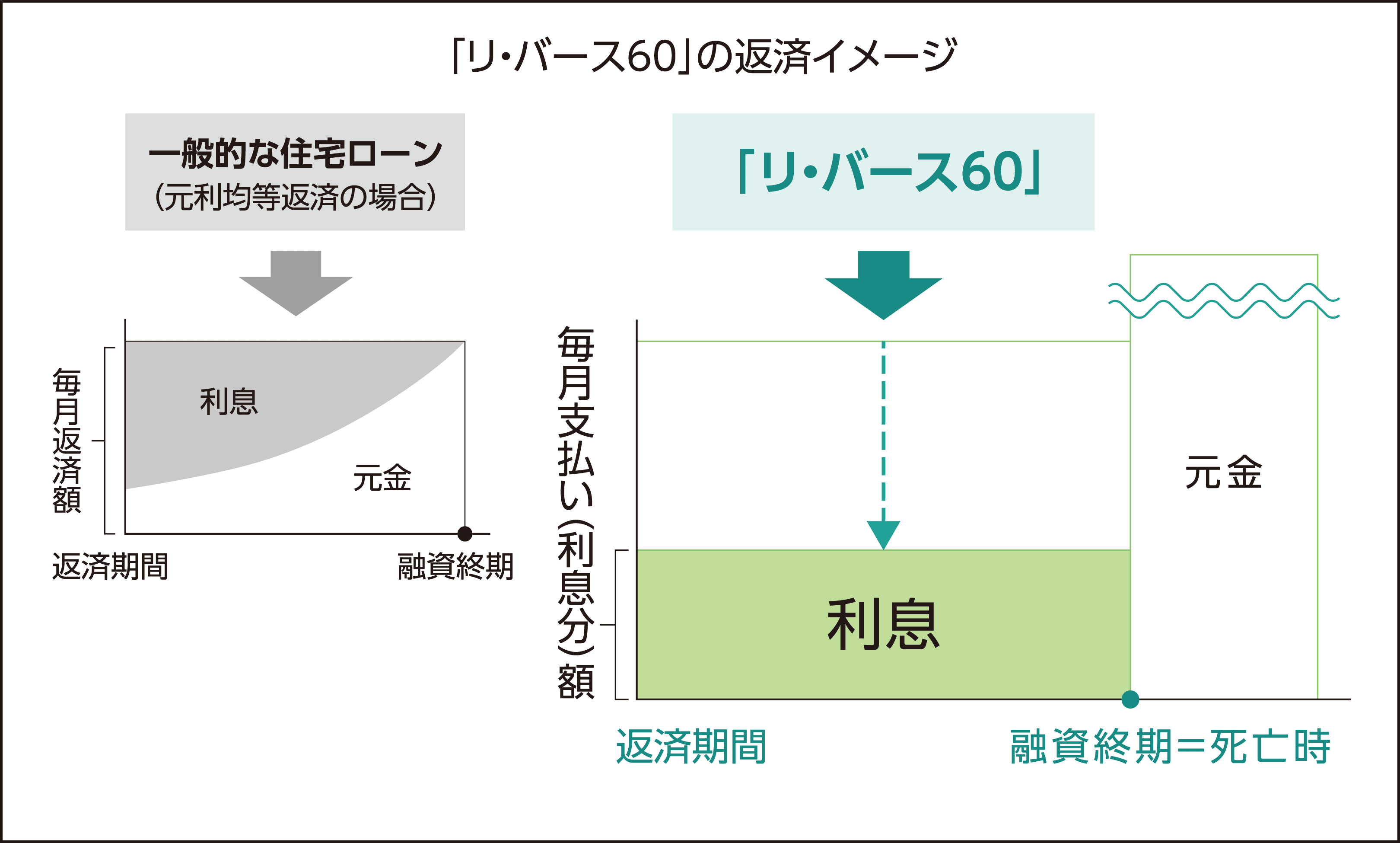

「リ・バース60」は、住宅金融支援機構と民間金融機関が提携して提供する高齢者向けの住宅ローンです。

通常の住宅ローンでは、元金と利息を合計した金額を返済するため、支払い額が高くなるのが一般的ですが、「リ・バース60」は死亡時に元金を一括返済するため、利用中は金融機関が設定した利息だけを支払います。返済負担が重くならずに済むため、たとえば年金収入のみの方でも安心して利用できます。

住宅金融支援機構ウェブページ「リ・バース60」を参考に作図

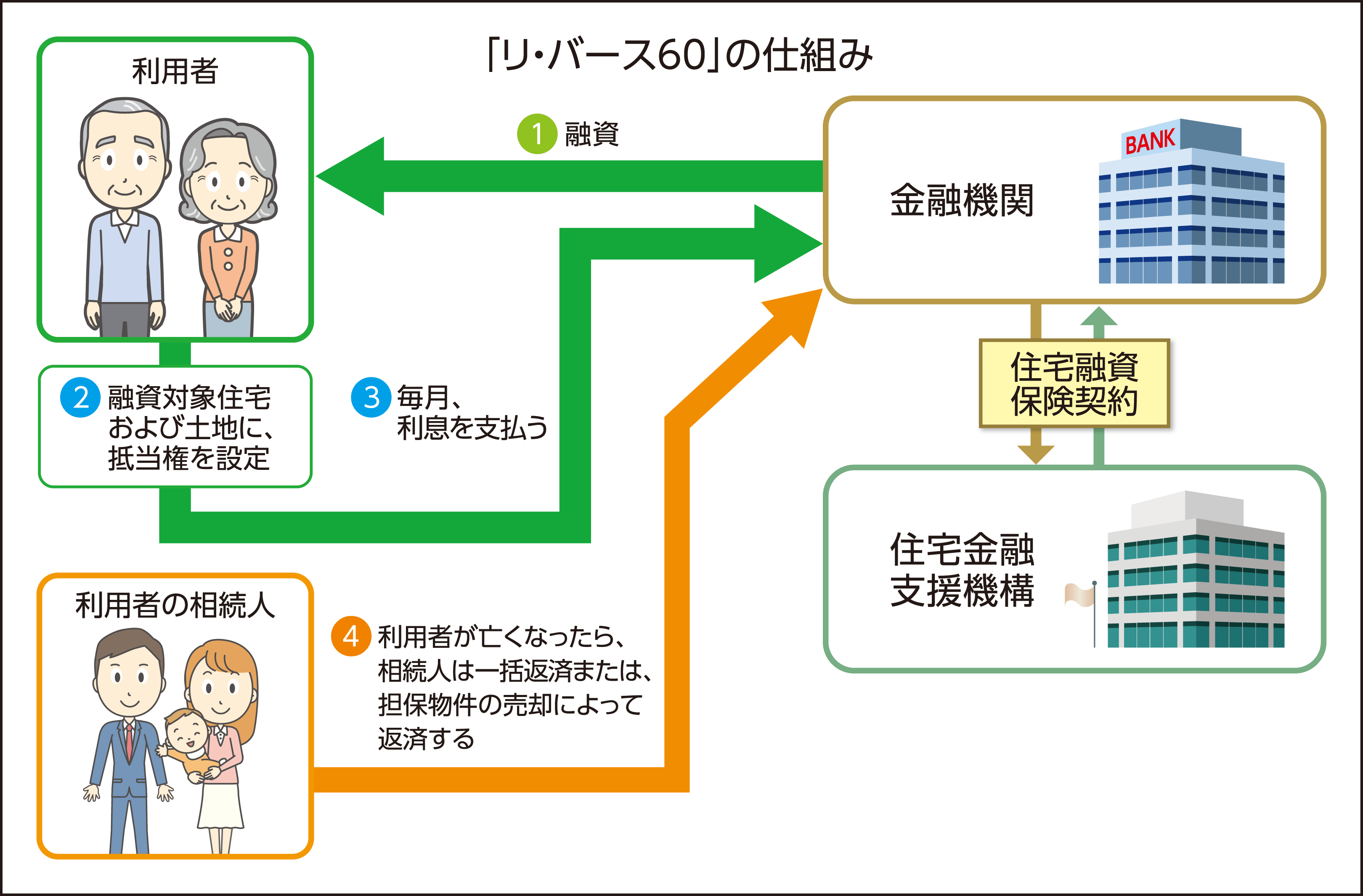

高齢者に多額の資金を貸し付けることは、本来、民間金融機関にとってリスクがともなうものです。その点、住宅金融支援機構は住宅融資保険を契約することで、担保価値の下落リスクなどを回避しています。

なお、50歳から60歳未満の人は「リ・バース50」が利用できます。

「リ・バース60」の利用方法

「リ・バース60」を利用できるのは、借入申込日時点で満60歳以上の人です。年収に占めるすべての借入れに関する年間返済額と年間支払い額の合計額の割合が、次の基準(※1)を満たしている必要があります。

- 年収400万円未満の場合:30%以下

- 年収400万円以上の場合:35%以下

資金使途も下記のとおり限定されており、事業用の賃貸住宅の建設や購入費用、生活費などには利用できません。(※2)

- 本人が居住する住宅の建設資金・購入資金

- 住宅のリフォーム資金

- 住宅ローンの借り換え資金

- サービス付き高齢者向け住宅への入居一時金(生活資金としての用途は不可)

- 子世帯などが居住する住宅の取得資金を借り入れるための資金

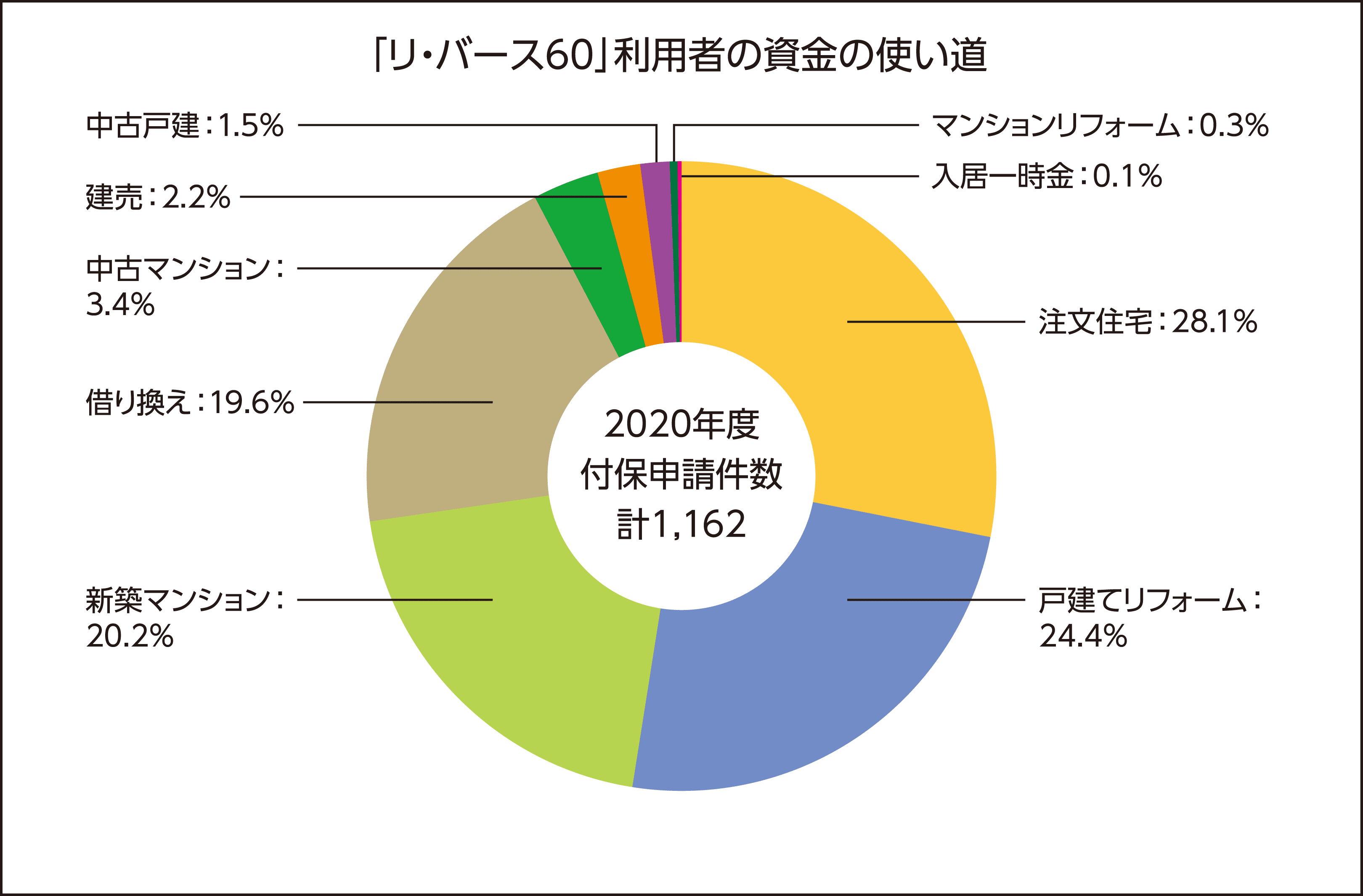

実際の資金使途として一番多いのは、「注文住宅」(28.1%)の建築です。次いで「戸建てリフォーム」(24.4%)となり、バリアフリーなど高齢者向けの住まいにするために利用されていることが考えられます。また、「新築マンション」(20.2%)の購入も一定数いることから、自分で維持管理しなければならない自宅よりも、利便性が高く夫婦二人で暮らすのに最適な広さのマンションに住み替えているのではないか、と推測できます。

住宅金融支援機構「お申込み事例集|P40 参考資料 40 【リ・バース60】利用実績およびお申込みの内容(属性)」を基に作図

なお、融資額の上限は、「8,000万円」「必要となる費用」「担保評価額の50%または60%」の3つがあり、このうちもっとも低い額が適用されます。(※3)

たとえば、担保評価額が2,000万円の不動産の場合、実際には1,000万~1,200万円しか借りられません。

「リ・バース60」を利用する際の注意点

住宅金融支援機構の資料(※4)によると、借入額が1,400万円で金利が年2.1%の場合、毎月の利息支払額はおおよそ2万5,000円になるようです。つまり、年間30万円、10年で300万円を支払うことになります。この利息は利用者が亡くなるまで続くことになりますので、長生きするほど毎月支払う利息の合計額が大きくなる点に注意しましょう。

なお、「リ・バース60」の元金は利用者の死亡時に一括返済することになるため、利用者が亡くなった後、相続人は残債処理を行う必要が生じます。ちなみに、「リ・バース60」の契約形態には、担保物件の売却代金が残債務に満たない場合でも、残った債務を返却しなくてもよい「ノンリコース型」と、完全に債務を返却しなければならない「リコース型」があります。前者のほうが、金利が高くなることがあるものの、約99%の利用者がノンリコース型を選んでいます。

住宅金融支援機構ウェブページ「リ・バース60」を参考に作図

なお、相続人が一括返済をしない場合は、担保物件となっている自宅を自ら任意売却、あるいは機構に競売を依頼する必要(※5)があります。

まとめ

「リ・バース60」を利用すれば、子どもに負担をかけることなく、自ら快適な住まいづくりのための資金を調達できます。ただし、注意点も少なくありません。利用したほうがよいのか、他の方法はないのかなど、さまざまな角度から検討することが大切です。

※1、2 ご利用条件:住宅金融支援機構(旧住宅金融公庫)

※3 住宅金融支援機構「リ・バース60 お申込み事例集(2021年6月現在)|P36 ■ご融資の限度額」

※4 住宅金融支援機構「リ・バース60 お申込み事例集(2021年6月現在)|P3 1戸建住宅の建設 事例1 自宅の老朽化に伴う建替え①」

※5 よくある質問:住宅金融支援機構(旧住宅金融公庫)

まずは無料のカタログで、

リフォームのイメージを

膨らませてみませんか?

カタログにはこんな内容が載っています!

- 住友林業のリフォームの特徴

- よりよい住まいへのヒント

- リフォーム実例集

- 限定サイトへの招待

この記事の監修

矢口美加子

宅建・整理収納アドバイザー1級、福祉住環境コーディネーター2級の資格を取得済みです。不動産・リフォーム・不動産投資・転職・整理収納関連の記事を複数のメディアで執筆しています。ライター業の他に、主人が経営する不動産会社所有の投資用物件の入居者管理もこなすパラレルワーカーです。