相続放棄をするという選択をするうえでの注意点

公開日: 更新日:

あなたが親族の財産を相続することになった場合、財産に借金が含まれている場合があります。相続するときには借金も一緒に相続することになりますが、その場合には「相続放棄」をするのも選択肢のひとつです。

しかし、相続放棄の手続きには注意すべき点があり、場合によっては、他の親族とのトラブルにまで発展してしまう可能性もあります。それらの注意点に気を付けながら手続きを進めることが大切です。

目次

相続と相続放棄のルール

はじめに、相続と相続放棄の仕組みについて理解しておきましょう。

相続とは「被相続人(亡くなった人)が保有していた財産上の権利義務を承継すること」です。この財産上の権利義務には、銀行預金や不動産などの「正の財産」はもちろん、借金などの「負の財産」も含まれます。もし、被相続人が銀行預金1,000万円と借金3,000万円を残して死亡した場合、相続人はトータルすると2,000万円の負の財産を相続することになってしまうのです。

しかし、借金は被相続人がしたもので、相続人には直接関係のないものであるため、借金まで無条件で相続させるのは酷です。そこで、相続人には相続放棄をする権利が与えられています。ただし、「負の財産だけを相続しない」ということはできません。相続放棄をする場合は、「すべての財産について相続しない」という選択になるのです。

では、次に、相続放棄の手続きと注意点についてみていきましょう。

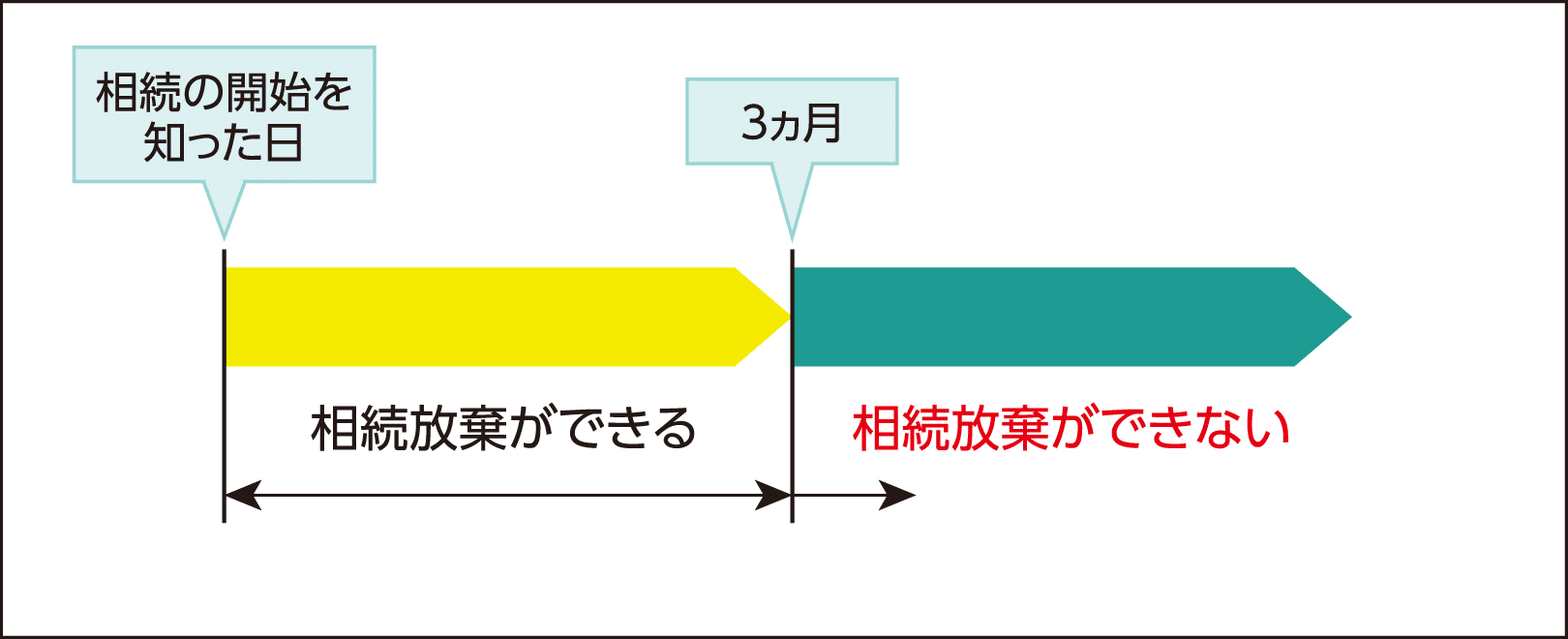

注意点① 相続放棄ができるのは3カ月以内

相続放棄をする場合には、「相続の開始を知った日から3カ月以内(※)」に意思表示をしなければなりません。とはいっても、相続しないと周囲に言えば済むのではなく、家庭裁判所で手続きをすることで、相続放棄が認められます。

相続放棄の手続きをしなかった場合には、すべての財産を相続する「単純承認」をしたものとみなされます。単純承認をした後で多額の借金が見つかったとしても、それから相続放棄をすることはできません。相続放棄をするためには、3カ月の間に被相続人の財産状況をすべて把握しておかなければならないのです。

注意点② 一度相続放棄をすると撤回することができない

相続放棄は、一度手続きをすると撤回することができません。被相続人に多額の借金があったからといって安易に相続放棄を選択したものの、そのあとで別の財産が発見される可能性もあります。その場合であっても、「これだけの財産があるとわかっていれば相続すると判断していた」と主張しても、相続放棄を撤回することは不可能です。そのため、多額の借金が見つかったからといって、すぐに相続放棄をしてしまうのはよくありません。3カ月の期限内にできるだけの調査を続け、放棄の手続きをするのはギリギリまで引き延ばすほうがよいでしょう。

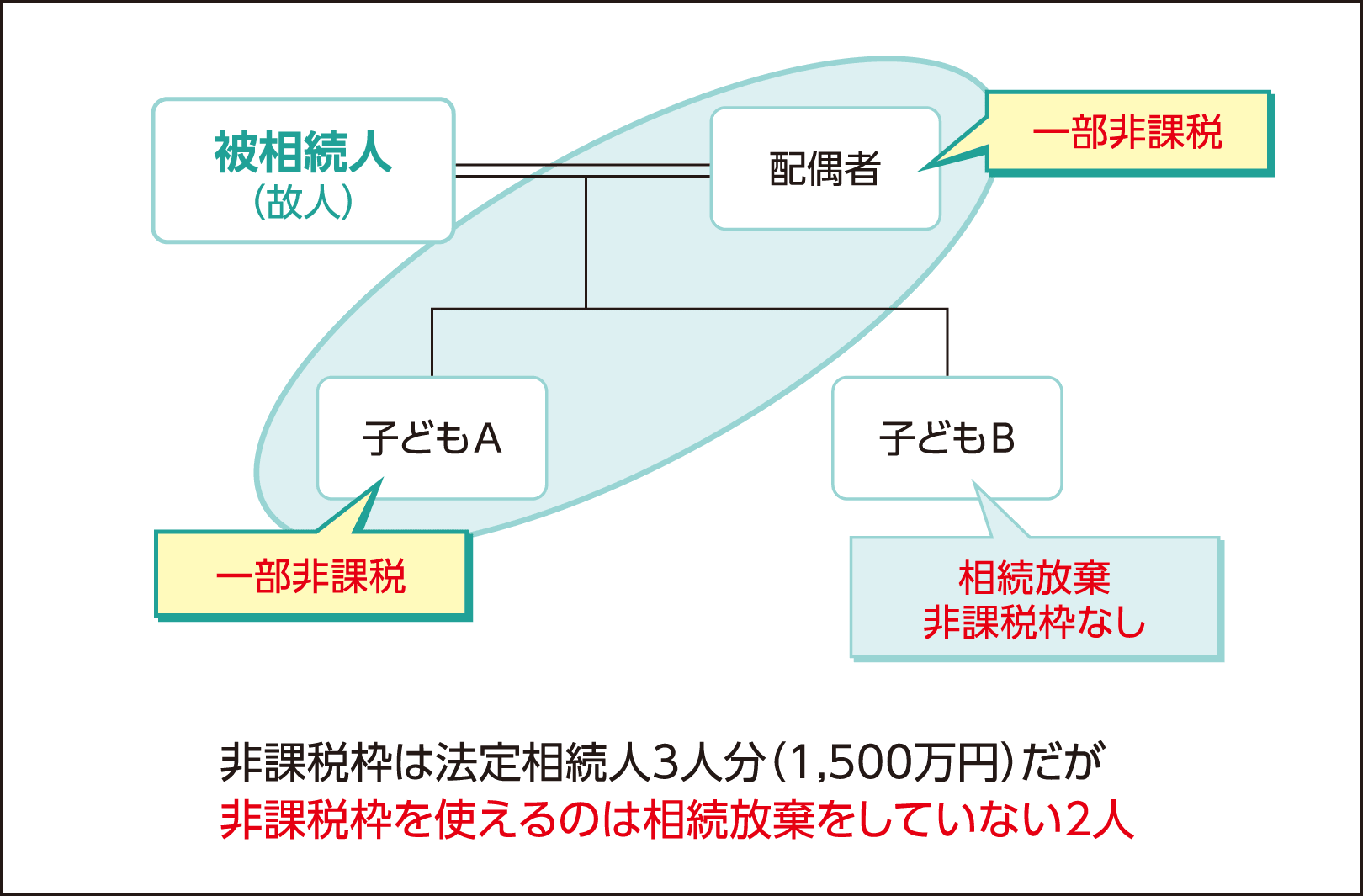

注意点③ 生命保険金・死亡退職金の非課税枠が使えない

生命保険金と死亡退職金がある場合、そのお金は被相続人から直接受け取るものではありませんが、「みなし相続財産」とされ、相続税の課税対象となります。ただ、一定額までの非課税限度額が定められています。 非課税限度額は「500万円×法定相続人の数」で求められます。たとえば、法定相続人が配偶者と子2人であれば、法定相続人の数が3人となり、非課税限度額は1,500万円です。配偶者が死亡保険金を2,000万円受け取ったとすると、相続税は500万円にだけかかってきます。相続放棄をした場合であっても、受取人として指定されている場合には生命保険金も死亡退職金も受け取ることができますが、相続放棄をした人は非課税枠を活用することができません。

次のような例を考えてみましょう。

「法定相続人は配偶者と子どもAとBの3人います。3人とも1,000万円ずつの死亡保険を受け取りましたが、子どもBが相続放棄をしました」

生命保険金の非課税限度額は「相続放棄がなかった場合の法定相続人の人数」で求めるため、500万円×3人=1,500万円となります。しかし、この非課税分は、相続放棄をしたBを除く2人だけが使うことができます。その結果、それぞれの相続税の課税対象となる金額は、次のようになります。

子どもA:1,000万円-(1,500万円÷2)=250万円

子どもB:1,000万円

相続放棄をした子どもBは、受け取った死亡保険金1,000万円に対して相続税が課税されることになります。その結果、思っていたよりも多額の相続税を支払わなければならない場合もあります。

注意点④ 相続放棄は他の相続人にも影響を与える

ここまでの注意点は自分自身に関わる問題が中心でした。しかし、相続放棄は他の相続人、つまり、親族にも影響を与えます。相続放棄の手続き自体は他の相続人に関係なく単独で行うことができるのですが、そのことが後に親族間で深刻な相続トラブルに発展してしまう可能性があるのです。

相続放棄をした場合、その財産を誰も引き継がなくなるわけではありません。相続放棄をした人以外の法定相続人、または順位が下位の法定相続人が引き継ぐことになります。

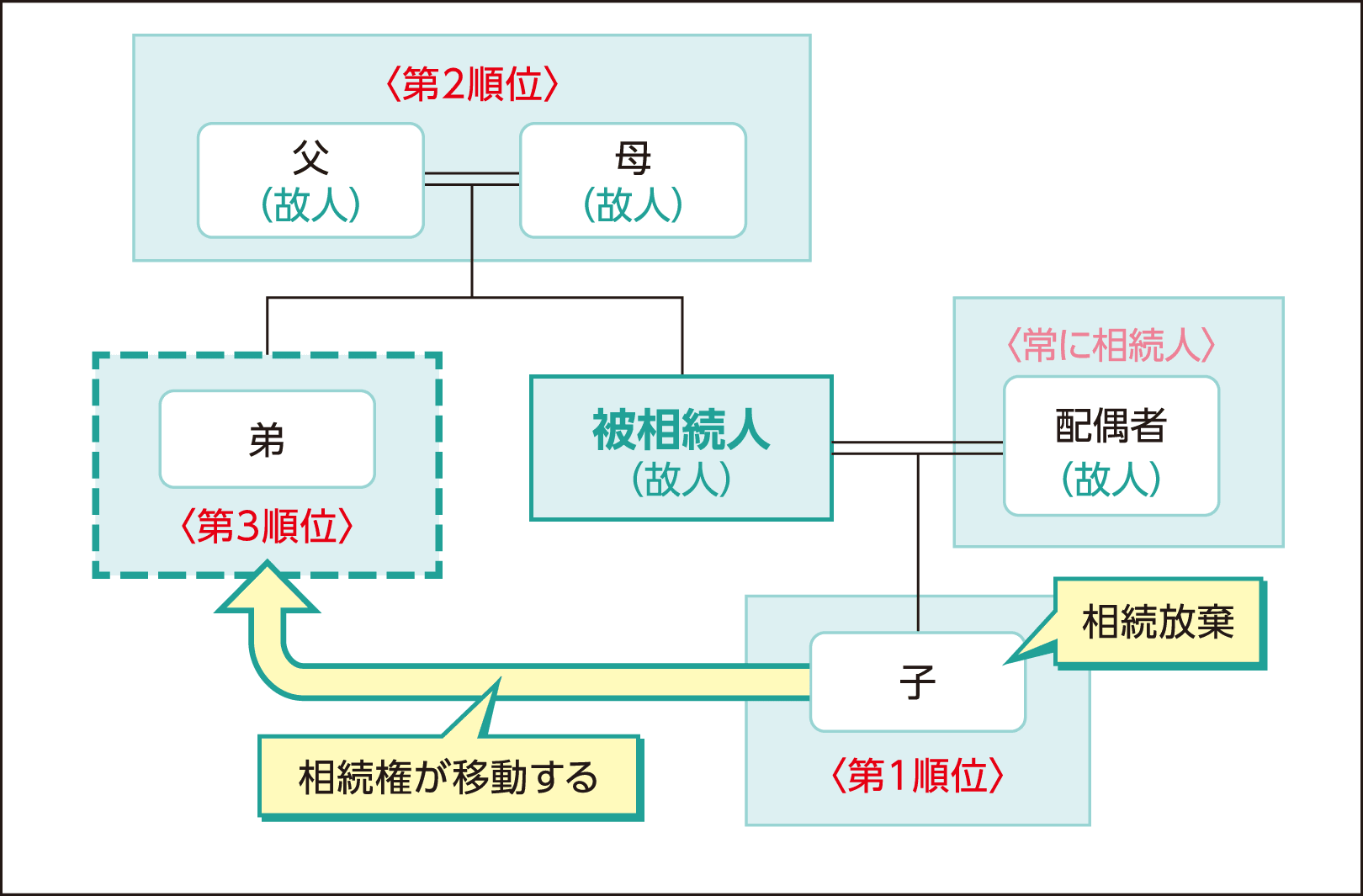

具体例として、次のような場合で考えてみましょう。

被相続人には子どもがひとりいる。配偶者と両親はすでに亡くなっているが、弟がひとり健在である。

このケースでは、常に相続人となる配偶者がすでに亡くなっているため、第1順位の法定相続人である子どもが、被相続人の財産すべてを相続します。しかし、被相続人には多額の借金があったため、子どもは相続放棄をしました。

そうなると、被相続人の財産(借金)は、相続順位が下位の法定相続人が相続することになります。第2順位は直系尊属(被相続人の両親)ですが、すでに亡くなっています。第3順位は兄弟姉妹ですが、被相続人の弟が生存しているため、その人が相続することになります。

もし、子どもがこのことを知らないでいると、「相続放棄したからこれで安心」と何もしないままでいるのではないでしょうか。子どもが相続放棄をしたことで、自動的に被相続人の兄弟が相続することになりますが、弟は自分が相続人になっていることを知りません。そのまま相続放棄の手続きを取らず、自動的に被相続人の借金を含むすべての財産を相続することになってしまいます。あとから自分が被相続人の借金を相続したということを知れば、どう思うでしょうか。「子どもが親の借金を自分に押し付けた」と考えるのも無理ありません。そうなると、深刻な親族トラブルになるのは明白です。

このようなことにならないようにするため、他の法定相続人に相続放棄をしたということを必ず伝えるようにしましょう。

まとめ

被相続人に多額の借金があった場合には、相続放棄をすることは有効な手段です。家庭裁判所で手続きするだけなのですが、次のような点には特に気を付ける必要があります。

- 相続放棄できる期間は、「相続の開始を知った日から3カ月以内」

- 一度手続きをすると、相続放棄の撤回はできない

- 生命保険金・死亡退職金の非課税枠が使えない

- 他の法定相続人に影響があるので、相続放棄したことは必ず伝える

これらを踏まえたうえで、相続放棄するべきかを慎重に考えるようにしましょう。

まずは無料のカタログで、

リフォームのイメージを

膨らませてみませんか?

カタログにはこんな内容が載っています!

- 住友林業のリフォームの特徴

- よりよい住まいへのヒント

- リフォーム実例集

- 限定サイトへの招待

この記事の監修

※当サイト「暮らしのこれから」に記載されている内容は、住友林業ホームテックのサービス・商品とは異なる内容も含まれております。 住友林業ホームテックのサービスについてはこちらをご覧ください。