相続税を申告する義務が発生するケースと申告しなくて良いケース

公開日: 更新日:

相続が発生したとき、あなたは「相続財産は多くないけれど、相続税の申告は必要なのかしら」と、疑問を持つかもしれません。実際、相続税を課せられる人は少数ですが、相続税がかからないことは何となく想像できても具体的な手続きに関する知識をお持ちの方は、少ないのではないでしょうか。

相続税がかからないのは、さまざまな制度や特例があるためで、なかには申告しなければ適用されないものもあります。せっかくの制度や特例は有効に活用し、不必要な税負担は避けたいものです。

そこで、今回の『知ってお得。「相続」のいろは』は、国税庁のウェブサイトの情報を基に、相続税を申告する必要があるかどうかについて解説します。

※当サイト「暮らしのこれから」に記載されている内容は、住友林業ホームテックのサービス・商品とは異なる内容も含まれております。 住友林業ホームテックのサービスについてはこちらをご覧ください。

相続税がかからなければ「原則」、申告する必要はない

相続税の申告は、相続税がかかる人が申告するもので、かからなければ申告の必要はありません。相続税がかかるかどうかの判定は、法定相続人と基礎控除額の計算式を利用します。まずはこの判定基準を理解しておきましょう。

法定相続人は、民法で定められている相続人のことで、配偶者は常に相続人となります。

他の相続人は、「私」が死亡した時の親族関係で決まります。先順位の相続人が生きていれば、後順位の人は相続人にはなれません。たとえば、配偶者、子2人、父母、兄ひとり、妹ひとりの場合、法定相続人は配偶者と子2人になります。また、子が既に亡くなっており孫がいる場合、その孫は代襲相続人となります。この場合でも孫が第1順位となり、父母や兄弟姉妹は法定相続人にはなりません。

なお、代襲相続人は親族図の「下」方向に行きますので、第2順位の父母には代襲相続はありません。また、子の代襲相続人は孫、ひ孫と代襲相続、再代襲相続が認められています(代襲相続に限度はありません)が、兄弟姉妹には代襲相続(兄弟姉妹の子、「私」から見て甥・姪)までしか認められていません。養子がいる、内縁関係があるなど上記にあてはまらない場合は、税務署や税理士に確認するとよいでしょう。

次に相続税の基礎控除額ですが、計算式は次のとおりです。

基礎控除額:3,000万円+600万円×法定相続人の数

先ほどの例であてはめると、配偶者と子2人の合計3人が法定相続人となるので、3,000万円+600万円×3=4,800万円が基礎控除額となります。

この場合、相続財産が4,800万円以下であれば相続税は課税されないため、原則、申告する必要はありません。なお、相続財産の評価の仕方は資産によって定められており、購入価格がそのまま評価額になるわけではないので注意が必要です。

相続税の申告:主な特例

では、相続税の申告で活用される主な特例とともに、相続財産がこの基礎控除額以下であっても、申告が必要な場合を紹介します。

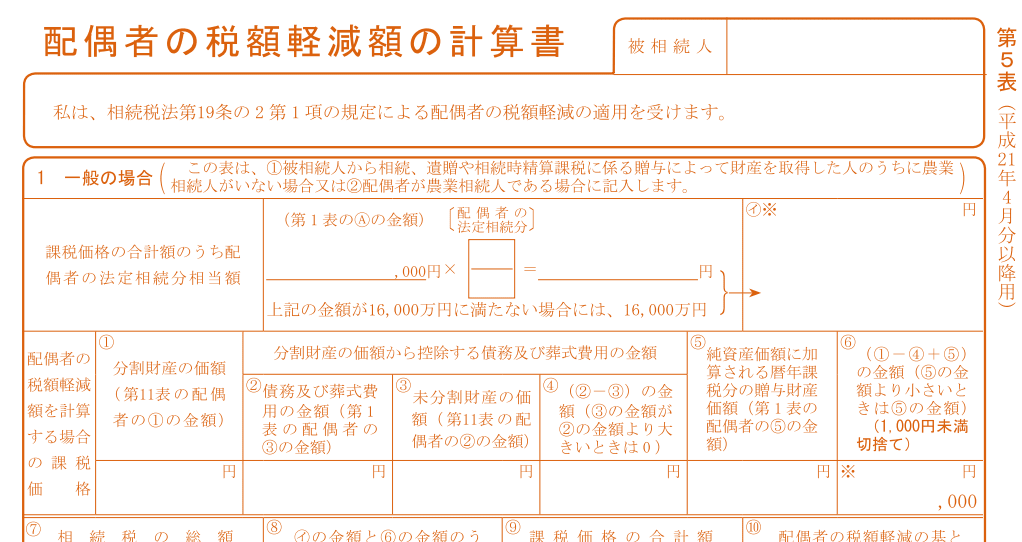

配偶者の税額軽減

「配偶者の税額軽減」は、配偶者の課税価格が1億6,000万円か、配偶者の法定相続分相当額かのどちらかの多いほうまでであれば、配偶者に相続税がかからない制度です。少なくとも1億6,000万円までは課税されないので、ほとんどの配偶者が対象となります。極端な話、配偶者の課税価格が1億6,000万円を超え、配偶者の法定相続分が2分の1で相続財産が10兆円だったとしても5兆円までは課税されません。

<配偶者の税額軽減 申告書(第5表)>

配偶者が相続人となる場合に適用する可能性の高いこの配偶者の税額軽減ですが、適用を受けることで相続税額がゼロとなる場合でも、相続税の申告書を提出しなければなりません。

また、配偶者の課税価格には、相続税の申告期限までに分割されていない財産の価額は対象外となります。相続の開始を知った日(死亡した日)から10カ月以内が申告期限ですが、遺産分割協議が調(ととの)わず申告期限に間に合わなかった場合でも、申告期限後3年以内に財産が分割されれば適用することができます。他にも要件がありますので、間に合いそうにない場合は税務署などにお問い合わせください。

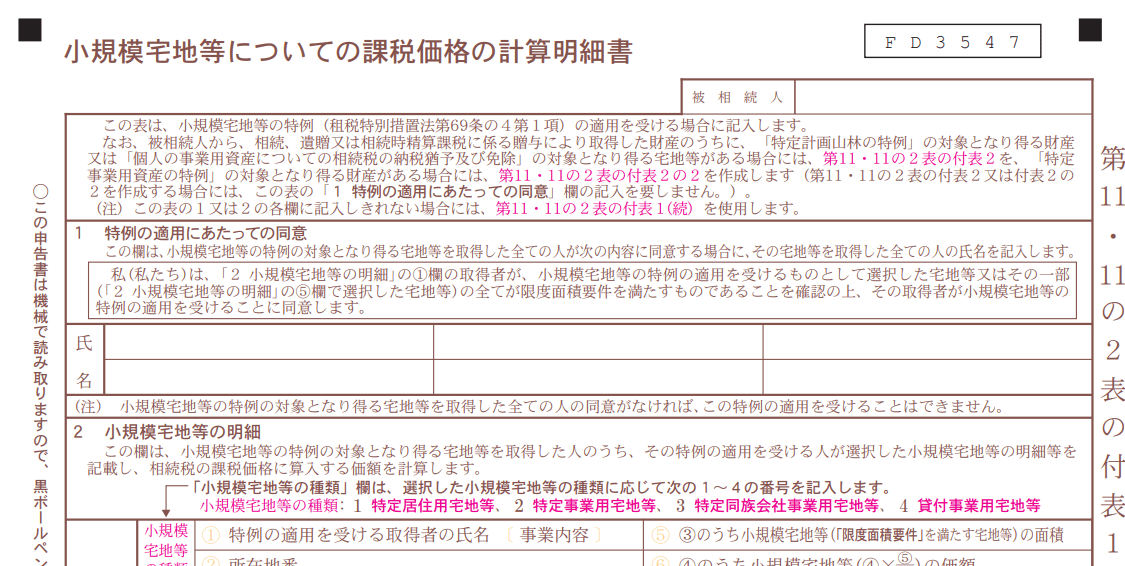

小規模宅地等の特例

小規模宅地等の特例は、相続などによって取得した小規模の宅地のうち、一定の要件を満たした場合には、相続税の課税価格に加える際に不動産価額が減額される制度です。居住用の宅地であれば、330㎡までを対象に80%減額されます。ただ配偶者が相続する場合は適用しやすいですが、子の場合、自宅を購入していないなどの要件があるので、確認が必要です。 なお、この特例を適用する場合には、適用することで相続税がゼロとなっても相続税を申告する必要があります。

<小規模宅地等の特例 減額される割合>

|

|

減額割合 |

限度面積 |

|---|---|---|

|

居住用 |

80% |

330㎡ |

|

事業用 |

80% |

400㎡ |

|

貸付用 |

50% |

200㎡ |

出所)国税庁「相続税の申告」

<小規模宅地等の特例 申告書(第11・11の2表)>

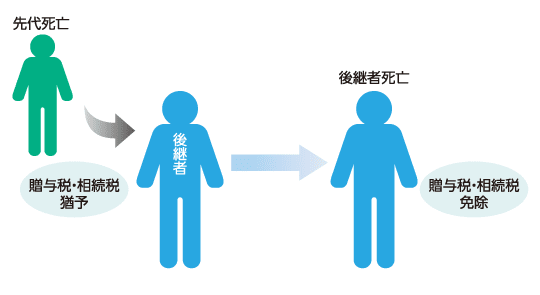

個人版事業承継税制

令和元年度の税制改正から創設された「事業承継税制」とは、先代から事業を受け継ぎ取得した特定事業用資産について、一定の要件を満たせば、その特例事業用資産に係る贈与税と相続税の全額の納付が猶予され、さらに後継者が死亡した場合には、その猶予された贈与税と相続税の納税が免除される制度です。

主な要件は次のとおりです。

・青色申告事業者(不動産貸付業を除く)である。

・令和6年3月31日までに「個人事業承継計画」を都道府県知事に提出し、確認を受ける。

・先代からすべての特定事業用資産を贈与される。

このほかにも、贈与者、受贈者ごとに要件があり、贈与税と相続税一体の制度になっています。親などの先代から事業を受け継ぐ予定の人は税務署などで相談しておきましょう。 なお、この制度を適用するためには、相続税の申告期限までに相続税の申告をしなければなりません。

次に、相続税の申告をしなくても、相続税額がゼロであれば申告しなくてもよいものを確認します。

未成年者控除や生命保険の非課税枠の適用で相続税がゼロになる場合

相続税を計算する際に、未成年者控除や障害者控除、生命保険・死亡退職金の非課税枠を適用できますが、これらによって相続税がゼロになる場合は申告不要です。基本的な制度の内容を確認しておきます。

<申告不要で適用できる控除や非課税枠>

|

未成年者控除 |

満20歳未満の相続人の相続税額から次の金額を控除することができます。 10万円×(20歳-相続開始時の年齢) |

|---|---|

|

障害者控除 |

障害者である相続人の相続税額から次の金額を控除することができます。 10万円×(85歳-相続開始時の年齢) なお、特別障害者に該当する場合は、10万円が20万円になります。 |

|

生命保険の非課税枠 |

次の範囲内の保険金には相続税はかかりません。 非課税枠:500万円×法定相続人の数 |

|

死亡退職金の非課税枠 |

次の範囲内の死亡退職金には相続税はかかりません。 非課税枠:500万円×法定相続人の数 |

たとえば、生命保険金の非課税枠ですが、配偶者が4,000万円、子が1,000万円の保険金を受け取ったとし田場合、法定相続人は配偶者と子の2人なので、500万円×2=1,000万円となります。

それぞれに適用する非課税額を求める場合は、次のように計算します。

・配偶者 1,000万円×4,000万円/5,000万円=800万円

※5,000万円のうち4,000万円なので、全体の8割を受け取っている。

課税対象となる額 4,000万円-800万円=3,200万円

・子 1,000万円×1,000万円/5,000万円=200万円

※5,000万円のうち1,000万円なので、全体の2割を受け取っている。

課税対象となる額 1,000万円-200万円=800万円

このようにそれぞれ受け取った割合に応じた非課税枠が与えられます。この計算方法は、死亡退職金の非課税枠も同様です。

特例など優遇された制度を利用したい場合は申告が必要

特例を適用することで相続税が軽減される制度を利用する場合には、相続税がゼロであっても申告する必要があります。相続税の申告は、相続の開始を知った日(死亡した日)から10カ月以内にしなければならず、その必要書類も準備しなければなりません。

新たに特例が創設されたり、税制が改正されたりしますので、早めに相談することで適用できる制度が増える可能性があります。

相続税の申告を自分でする場合は、税務署で電話相談や対面相談を行っていますので、質問したい事項をまとめてから相談するといいでしょう。

まずは無料のカタログで、

リフォームのイメージを

膨らませてみませんか?

カタログにはこんな内容が載っています!

- 住友林業のリフォームの特徴

- よりよい住まいへのヒント

- リフォーム実例集

- 限定サイトへの招待