台風に備える保険とは?

マイホームを守るために知っておきたい補償の選び方

ここ数年、毎年起きているように感じる台風被害。実は台風が発生する数はここ30年ほどほとんど変化がないものの、勢力は増しているため、広範囲に甚大な被害をもたらすケースが増えているのです。

万が一自宅が損害を受けた際に慌てず、大切な住まいを守るために。台風を含め、いざという時に備えて保険がどのようにカバーしてくれるのかを把握しておくことが大切です。

そこで今回は、「住友林業の家」のオーナー様向けの保険を扱っているスミリンエンタープライズに、台風被害からマイホームを守るための保険について伺いました。

CONTENTS

台風の被害は火災保険で補償される?

住宅を守る火災保険の基本情報

台風を含めた「火災」「落雷」「風災」「雹(ひょう)災」「雪災」といった天災による被害は、一般的に「火災保険」と呼ばれる住宅総合保険で補償されます(これに加えて、空き巣などの盗難被害や物体の落下などの偶発的な事故も、火災保険の補償対象です)。そのため、自分の加入している火災保険がどこまで対応しているのかを知ることが大切です。

火災保険にはコンパクトな保険・フルサポートの保険・共済保険の3つがある

火災保険は主に3つに分けられます。

- ①民間のコンパクトな火災保険

-

「火災」「破裂・爆発」などの必須となる補償は必ず入り、それ以外はカスタマイズできるタイプ。保険料を安く抑えられるメリットがあります。

※必須となる補償項目は保険会社によって異なります。 - ②民間のフルサポートの火災保険

- 「火災」「破裂・爆発」などの必須項目に加え、「落雷」「風災」「水災」などの自然災害による被害から偶発的な事故まで総合的な補償を得られる安心の保険。保険料がそれなりにかかってきます。

- ③共済保険

-

加入者全体でお金を出し合って災害に備えるという形のため、補償内容のカスタマイズが難しく、シンプルにパッケージ化されている特徴があります。必要最低限の補償に限られ、補償金額が少ないことも多いです。保険料が安価という点は大きなメリットと言えます。

台風被害が深刻になってきた昨今の事情を反映し、この3つのなかでも、特に民間の保険会社が取り扱うフルサポートの火災保険内容がここ20年で手厚くなってきています。例えば修理までに必要な応急処置の費用を請求できるなど、実際のニーズに見合った内容へと変化しています。

「私の保険、水災は補償対象外だった…」なんてことも!? 知っておきたい台風被害3つの区分け

台風の被害と一言で言っても、保険の補償を考える際は具体的に細かく分けて見ていく必要があります。被害として想定されるのは、「落雷」「風災」「水災」です。

- 落雷:落雷による火災や家屋・家財の破損など

- 風災:暴風や竜巻による家屋の破損など

- 水災:大雨による洪水(浸水被害)や土砂崩れ、高潮の被害など

このうち、「落雷」は火災保険に標準的に付いているのが一般的です。「風災」に関しても民間の保険ではほとんどカバーされています。一方で「水災」は民間のコンパクトな火災保険ではそもそも補償の対象外だったり、部分的な補償しかなかったりすることもあるので注意が必要です。

また共済保険については、火災以外の自然災害に対する補償は十分でないことが多いため、「台風」に備えたい場合は、民間の火災保険の方が安心です。

台風が上陸した際に最も甚大な被害になるのは「水災」

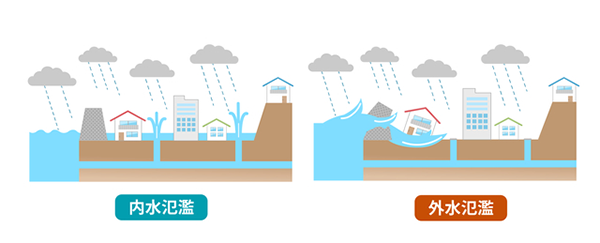

補償の対象外となる場合もある「水災」は、台風が上陸した際に最も甚大な被害をもたらします。勢力の大きな台風の場合、直接的に台風が通過していない地域でも、線状降水帯などの影響で大雨や洪水の被害を受けることがあったり、また最近は「内水(ないすい)氾濫」といって、下水道から水があふれて道や家の中が水浸しになったりする現象も多く発生しています。今まで洪水の被害が少なかった地方では、大雨で排水設備の処理能力を超えた排水が発生することで、特に被害が増えているといい、高台にある住宅地だとしても油断は禁物です。

水災は被害額が高額になることが多いのも特徴。床上浸水が起きると床や壁紙などの全面的な交換が必要となるので、1,200万円~2,000万円ほどの修繕費用がかかる場合もあります。台風被害の保険請求で最も多いのが「水災」によるものと言われるため※、備えを検討していきましょう。

※スミリンエンタープライズ調べ

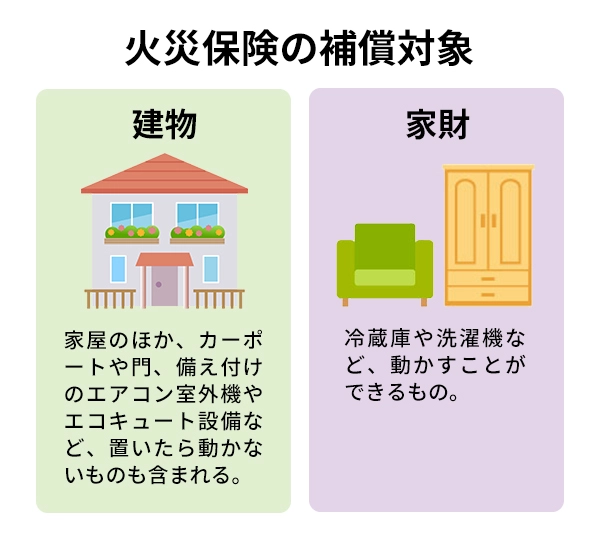

火災保険の補償対象は、「建物」「家財」

火災保険で補償される対象は、以下の通り「建物」と「家財」の2つに分かれます。

この「家財」まで補償対象に含まれているかどうかは大事なチェックポイント。「家財」が対象に含まれていないと、台風で床上浸水し家具・家電が故障してしまっても、補償対象外で買い替えた費用はすべて自己負担になってしまいます。

家具や家電製品は、一度に買い替えると高額になるため、契約内容でしっかり確認しておきましょう。

火災保険を見直す際の注意点や、補償の内容の選び方

火災保険の契約をするとき、金額も含めてどのように補償内容を決めたらいいのか悩む、という声をよく聞きます。新築のときに契約した火災保険にずっと入ったままで、見直しをしていないという方も多いかもしれません。

万が一の被害に備えるため、一度ご自身の保険の補償内容の見直しをおすすめします。ここからは保険の見直しや検討時のポイントをご紹介します。

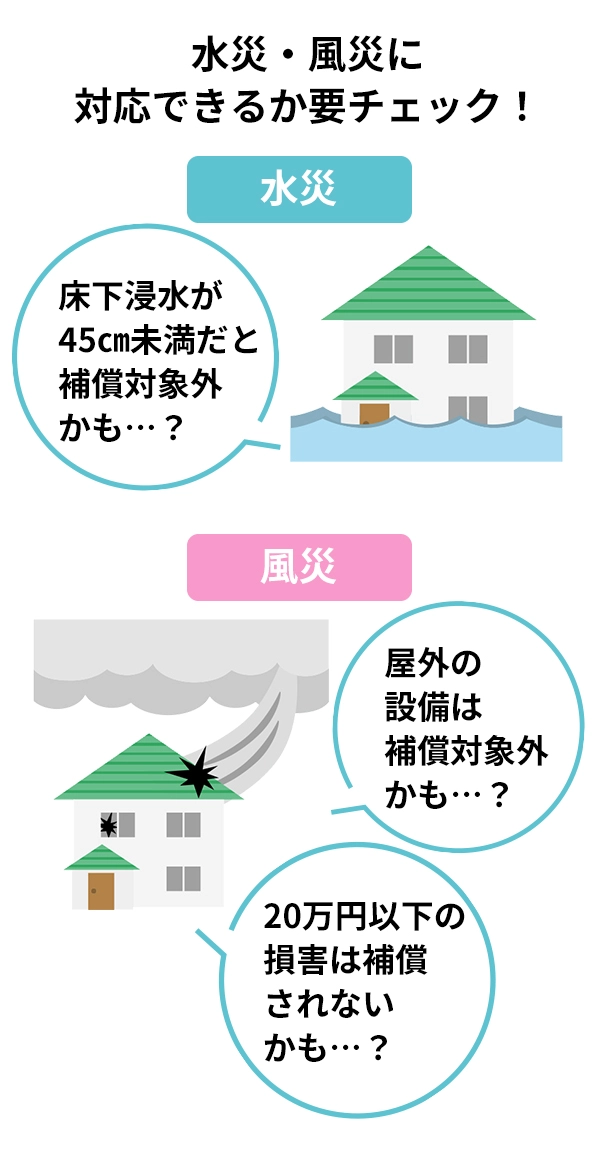

ポイント(1)水災・風災に十分に対応できるかチェック

昔から長年加入している保険や、比較的保険料が安い保険では、「水災」・「風災」に対して十分な補償がないことも。特にコンパクトな火災保険では、被害額が最も高額な「水災」が補償の対象から外れている場合があるので要注意です。

また、「水災」への補償が付いていても、多くの保険が「地盤面から45cm以上の浸水や床上浸水でなければ保険金の支払い対象ではない」というルールを設けています。45cm未満の床下浸水で損害が出た場合にどのような対応になるのかは、確認したほうが良いでしょう。

「風災」に関しても、カーポートや物置など屋外の設備が対象外だったり、20万円以上の損害がなければ補償されなかったりと条件が付いているケースがあるので確認を。

ポイント(2)現在のハザードマップを確認

多くの方はマイホームを購入する際にその地域のハザードマップを確認していると思います。しかし、実はハザードマップは定期的に更新されており、最近では浸水エリアが広がっていることがとても多いのです。

マイホーム購入時は災害が起きにくい地域だったとしても、油断禁物。今は浸水エリアになっていることもあるので、現在の危険度から補償内容を見直すことが大切です。

ポイント(3)「地震保険」も検討

地震保険は火災保険ではカバーされない、「地震」や「津波」の被害に備える保険です。地震保険に単独で加入することはできず、火災保険の特約という形で契約ができます。また、地震保険は火災保険とは異なり、どこの保険会社で契約しても内容は同じです。

大規模地震の場合は、一定の金額を超えると保険金が拠出されなかったり、建物の火災保険の50%しか補償されなかったりと制約があります。そのため、十分な再建築費用をまかなうことはできませんが、生活再建に必要な補償を得られることはメリットと言えるでしょう。

最近では本来補償対象外となる、残りの50%を補償する保険プランを設けている保険会社も登場しており関心が高まっています。

ポイント(4)補償内容に悩んだら、ライフプランを軸に判断を

補償内容や金額の決め方の軸になるのは、ご自身の今後のライフプランです。マイホームのローン返済が残っている場合や、これから教育資金が必要な小さなお子さんがいる家庭では、万が一に備えて十分な補償内容が必要となるでしょう。

反対に、築年数が経過しローン返済も完了していたり、お子さんがすでに独立していたりする家庭では、マイホームを建て替えられるほどの手厚い補償は必要ないかもしれません。改めてこれからのライフプランを整理することで、どのくらいの補償が必要なのかが見えてきます。

ポイント(5)ご自宅の築年数も、保険の判断材料に

火災保険は建物の築年数が経過するほど保険料が高くなります。新築で耐火性能の高い住宅は比較的安く済みますが、築年数が15年~20年を超えると保険料はぐっと上がります。

比較的保険料が安いと言われているネット保険でも、築年数30年を超えてしまうと大手保険会社より高額になってしまうケースがあるほど。そもそも築年数によっては一部の火災保険の契約自体ができない場合もあります。補償の必要性と保険料のバランスで検討していきましょう。

いざというときに、困らないためにも。今の暮らしにあった備えを準備するために、一度現在の契約内容や状況を確認してみませんか。

「住友林業の家」のオーナー様なら、スミリンエンタープライズでの保険加入がおすすめ

「住友林業の家」のオーナーの皆様なら、今回お話を伺ったスミリンエンタープライズでの火災保険加入がとても便利でお得です。

スミリンエンタープライズでは「住友林業の家」オーナー様限定で、住宅購入者割引が適用となります。また、保険契約に必要な建物の詳細データを把握しているため、スムーズに契約手続きができるというメリットも。

また、万が一お住まいが被害に遭ったときも、住友林業グループで連携して対応が可能なので安心です。例えば大規模な災害が起きた場合は、グループ全体でオーナーの被害状況を共有、復旧に向けた対策を講じています。被害の状況を確認して、グループ会社が迅速にお住まいの修理ができるように手配します。修理担当者と保険担当者が密に連携を取れるので、いざというときの対応が非常にスムーズです。

火災保険をしっかり把握し、より安心できる暮らしを

火災保険の請求額はこの20年で大幅に増加しています。自然災害が多く発生していることに加え、それに合わせて手厚い補償の保険が増えていることが要因と言えるでしょう。

民間の保険会社では、契約者に年に1度「加入内容のお知らせ」を送付しています。火災保険の更新がないときも、ぜひこのお便りが来るタイミングに合わせて保険の見直しを習慣にし、災害時のことを定期的に意識して、長く、安心した暮らしを送りましょう。

取材協力・画像提供:スミリンエンタープライズ株式会社