不動産に関する税金とは? 売買時・保有時にかかる税金をそれぞれ解説します

公開日: 更新日:

不動産の売却・取得には何かと税金がつきものです。売買時だけでなく所有しているあいだも納税義務があります。

この記事では、不動産を売却・取得したときにかかる税金や、保有しているとかかる税金について簡単に分かりやすく解説します。

不動産の取得時にかかる税金

不動産を取得するとさまざまな税金が課されることは、多くの人がご存知でしょう。しかし、具体的にはどのタイミングで、どのような税金が、どれくらい課せられるのか、よくわからないという人もいるのではないでしょうか。

不動産を取得した時にかかる税金は、以下の3つです。

1.不動産取得税(地方税)

不動産取得税とは、土地や家屋の購入、贈与、家屋の建築などで不動産を取得したときに課せられる税金です。有償・無償の別、登記の有無にかかわらず、不動産の所在地を管轄している都道府県に納税します。なお、相続や法人の合併によって取得した場合はかかりません。

税額は、取得した不動産の価格に種別の税率をかけて計算します(※1)。課税対象となる不動産の価格は、原則として固定資産課税台帳に登録されている価格(固定資産税評価額)を指します。不動産を購入した価格や建築工事費ではありません。

- 土地・家屋(マイホームなど)・・・・・・税率3%

- 住宅以外の家屋(事務所・店舗など)・・・税率4%

たとえば、1,000万円の評価額の建物の場合、居住用ならば30万円、店舗ならば40万円と不動産取得税の金額は異なります。

2.登録免許税(国税)

登録免許税は、不動産を登記する際に課せられる税金です。国税であり、納税義務者が登記手続きを受ける登記官署の所在地に納税します。税率は登記の内容によって違いがあり、計算式は原則、不動産取得税と同じです。

なお、規定された期間内に登記をすると軽減税率が適用され、税金が安くなる場合もあります。たとえば、評価額が1,000万円のマイホーム(建物のみ)を購入した場合、令和4年3月31日までに移転登記をすれば、原則20万円かかる登録免許税が3万円で済みます。

【主な登録免許税の税率】

|

登記の内容 |

税率 |

軽減税率(土地)※令和5年3月31日までに登記 |

軽減税率(住宅用家屋)※令和4年3月31日までに保存登記 |

|---|---|---|---|

|

所有権保存登記(新築などで最初に行われる所有権の登記) |

0.4% |

- |

0.15% |

|

所有権移転登記(売買) |

2% |

1.5% |

0.3% |

|

所有権移転登記(相続) |

0.4% |

- |

- |

|

所有権移転登記(贈与・遺贈) |

2% |

- |

- |

国税庁「No.7191 登録免許税の税額表」を参考に筆者作成

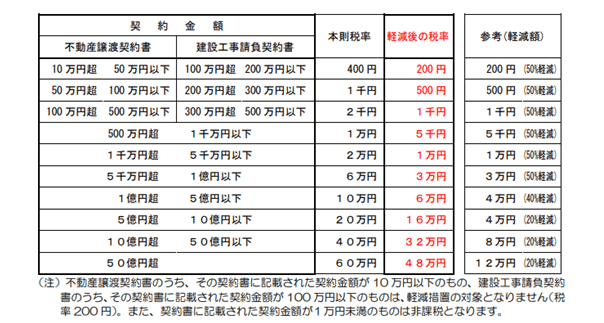

3.印紙税(国税)

印紙税とは、売買などの取引にともなって作成する契約書や領収書など特定の文書に課税される税金です。契約書などに印紙を貼り、消印することによって納税します。課税文書の作成者が納付する税金です。

一時的に作成する文書でも(後日、正式に文書を作成するなど)課税文書に該当するものは納付しなければなりません。また、同じ内容の契約書を2通以上作成した場合は、それぞれの契約書に印紙税がかかります。なお、個人が自宅を売却した際などの売買価格が記載された受取書など、営業に関しない受取書には課税されません。

令和2年4月1日から令和4年3月31日までに作成されるものについては、印紙税の軽減措置が適用されます。

国税庁「不動産譲渡契約書及び建設工事請負契約書の印紙税の軽減措置の延長について(平成30年4月)」より転載

たとえば、建物の譲渡(契約金額3000万円)と定期借地権の譲渡(契約金額1000万円)に関する事項が記載された契約書に記載された契約金額は、合わせると4000万円ですから印紙税額は1万円となります。

不動産の保有時にかかる税金

不動産は保有しているだけでも固定資産税、都市計画税などの税金が毎年かかります。それぞれについて見ていきましょう。

1.固定資産税(地方税)

固定資産税は、1月1日時点における土地や家屋の所有者に対して課せられる税金です。固定資産課税台帳に登録されている人が払います。納付先は、不動産がある市区町村です。

たとえば、1月1日時点でAが所有していた不動産を3月1日にBに売却した場合、その年の固定資産税の納付はAに義務付けられます。

税率は土地、家屋ともに1.4%であり、計算式は以下のようになります。(※2)

2.都市計画税

都市計画税は、原則として市街化区域内の土地や家屋にかかる税金です。都市整備などの費用に充てるのが目的であり、固定資産税とあわせて土地または家屋の所有者が納付します。制限税率が0.3%であり、1月1日時点での所有者に課されます。

計算式は土地・家屋ともに以下のとおりです。(※3)

不動産の売却時にかかる税金

不動産を売却して利益が出たときにも税金はかかり、譲渡所得として取り扱われます。

1.所得税(譲渡所得)・住民税

譲渡所得とは、土地、建物などの資産を譲渡することによって発生する所得のことです。土地や建物を売った金額から取得費と譲渡費用を差し引いて計算します。また、不動産を売却した際の課税方法は「分離課税」となり、他の所得とは別に計算されるのがポイントです。

なお、所有期間が売却した年の1月1日現在で5年を超えるかどうかにより税率が異なります。あと少しで5年以上の所有期間になる不動産を売却する予定がある場合は、5年を過ぎた時点で売却すると所得税や住民税が半分程度下がります。

【不動産の譲渡所得税率】

|

区分 |

所得税 |

住民税 |

|---|---|---|

|

長期譲渡所得(5年以上所有) |

15% |

5% |

|

短期譲渡所得(5年以下所有) |

30% |

9% |

国税庁「土地や建物を売ったとき」を基に筆者作成

マイホームの取得時・売却時にかかる税優遇制度

マイホームなど居住用の不動産を取得または売却したときには税金が優遇されます。ここでは、マイホームの売却・取得時にかかる税金の優遇制度についてご紹介しましょう。

1.住宅借入金等特別控除(住宅ローン控除)

住宅ローンを利用してマイホームを購入した人は、住宅ローンの年末残高に1%の割合をかけた金額を税額控除できます。通常10年間の控除期間でしたが、新コロナ法による経済対策として13年間に延長されました。適用される主な要件は以下のとおりです。(※4)

- 返済期間が10年以上

- 新コロナ法による面積要件は床面積が40平方メートル以上50平方メートル未満で合計所得金額が1,000万円以下

- 新築または取得の日から6カ月以内に居住の用に供し、適用を受ける各年の12月31日まで引き続いて住んでいる

2.居住用財産の3000万円特別控除

マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3000万円まで控除ができる特例があります。これが、「居住用財産を譲渡した場合の3000万円の特別控除の特例」です。

特例を受けるための適用要件は以下のようになります。(※5)

- 現在、居住している住宅(敷地も含む)の譲渡である(以前に住んでいた場合は、住まなくなってから3年を経過する年の12月31日までに譲渡)

- 配偶者、直系血族(父母、子など)、生計が同一の親族への譲渡ではない

- 譲渡した年、前年、前々年に居住用財産の買い替えの特例などを受けていない

3.特定居住用財産の買い替えの特例

特定のマイホームを令和3年12月31日までに売却して、代わりのマイホームに買い換えた場合、以下の要件のもと譲渡益に対する課税を将来に繰り延べることができます。

- 所有期間・居住期間が10年以上

- 古い住宅の譲渡対価が1億円以下」

たとえば、2000万円で購入したマイホームを4000万円で売却し、5000万円のマイホームに買い換えた場合には、本来2000万円の譲渡益が課税対象となります。しかし、特例の適用を受けた場合は、売却した年には譲渡益への課税は行われません。買い換えたマイホームを将来譲渡したときまで譲渡益に対する課税が繰り延べられることになり、主な要件は以下のとおりです。(※6)

- 居住用財産の譲渡である(以前に住んでいた場合は、住まなくなってから3年を経過する年の12月31日までに譲渡)

- 配偶者、直系血族(父母、子など)、生計が同一の親族への譲渡ではない

- 譲渡した年、前年、前々年に「居住用財産の3000万円の特別控除」「居住用財産の軽減税率の特例」を受けていない

4.居住用財産の軽減税率の特例

自分が住んでいたマイホームを一定の要件のもと売却した場合には軽減税率の特例を受けられ、通常より低い税率が適用されます。

譲渡した年の1月1日時点で、所有期間は10年以上が条件です。「居住用財産の3000万円の特別控除」または「収用などの5000万円の特別控除」で控除された金額(6000万円以下の部分)について10%の軽減税率が適用されます。(※7)

5.居住用財産の譲渡損失の損益通算および繰り越し控除の特例

令和3年12月31日までに住宅ローンのあるマイホームを、住宅ローンの残高を下回る金額で売却して譲渡損失が生じたときは、一定の要件を満たすものに限り、その譲渡損失をその年の給与所得など他の所得から控除することができます。

その年に控除しきれなかった譲渡損失は、譲渡した年の翌年以後3年間、繰越控除が可能です。ただし、繰越控除を受ける年の合計所得金額は3000万円以下でなければ、その年は適用されません。(※8)

まとめ

今回は、不動産に関する税金について詳しく解説をしました。

不動産を購入するときには不動産取得税などの税金がかかるため、建物や土地以外にも必要経費が必要です。保有しているだけでも税金がかかり、都市部に住んでいる人は都市計画税なども納付しなくてはなりません。また、売却して利益が出た場合には譲渡所得として申告し所得税を納付する義務があります。ただ、マイホームを売却するときには税の優遇制度も用意されていますので、うまく活用するようにしましょう。

この記事の監修

矢口美加子

宅建・整理収納アドバイザー1級、福祉住環境コーディネーター2級の資格を取得済みです。不動産・リフォーム・不動産投資・転職・整理収納関連の記事を複数のメディアで執筆しています。ライター業の他に、主人が経営する不動産会社所有の投資用物件の入居者管理もこなすパラレルワーカーです。