相続から数年後、突然現れた債権者の対処法は? 未然に行うことのできる対策や解決策について

公開日: 更新日:

被相続人が死亡した後に、相続人である家族も知らなかった借金が判明するというケースは比較的よく見られます。たとえば、以下のようなシチュエーションの当事者になったとしたら、どう対処すればよいのでしょう?

私の夫は3年前に亡くなりました。夫は遺言を残していなかったので、2人の子どもと私の3人で遺産分割協議を行い、その結果、私が夫の財産をすべて相続することになりました。

しかし、最近になって突然、夫に対して貸した1000万円をすぐに返すようにという内容の郵便が届きました。

夫に借金があるなど、夫の生前にはまったく聞いたことがありませんでしたが、差出人の代理人であるという弁護士に問い合わせてみると、夫を借主とする金銭消費貸借契約書の画像が送られてきました。筆跡を見る限り、夫本人が署名したもので間違いなさそうです。

1000万円などという大金を返せるお金は手元になく、最悪、自宅を売るしかないかと考えています。何か良い解決策はないのでしょうか?

いずれやってくる相続の場面に備えて、こうしたトラブルについても事前にシミュレーションしておきましょう。

この記事では、被相続人の死後、突然債権者が現れたという事態について、こうした事態を未然に防ぐ方法や、その他の対処法などについて詳しく解説します。

目次

相続の種類について(単純承認・限定承認・相続放棄)

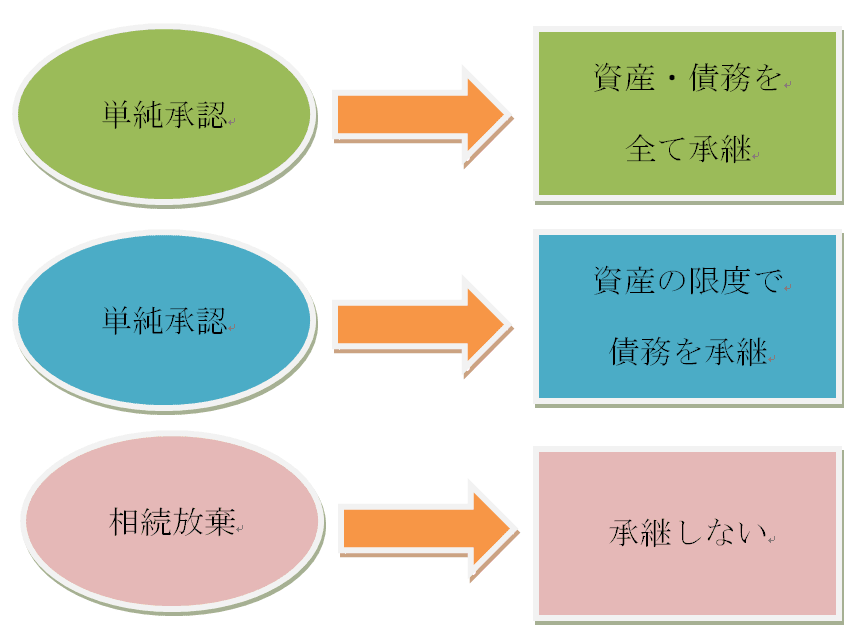

相続が発生した場合、相続人は「単純承認」「相続放棄」「限定承認」の3種類の意思表示を行うことができます。それぞれの意思表示の効果およびどのような場面に適しているかについて、簡単に解説します。

1.単純承認

「被相続人の資産と負債をすべて承継する」という意思表示です。

相続人の資産が負債を上回っている場合には、基本的には単純承認をすることになります。

2.限定承認

「被相続人の資産も負債も承継するが、負債については相続により承継する資産の金額の範囲に限る」という意思表示です。

被相続人の抱える負債がどのくらいあるのかわからない場合や、資産を負債が上回っているとしても手元に残したい資産がある場合などに行うメリットがあります。

3.相続放棄

「被相続人の資産も負債も一切承継しない」という意思表示です。

相続財産中の負債が資産よりも明らかに大きく、相続のメリットがないと判断する場合には、相続放棄をすることになります。

予期せぬ債権者を未然にブロックするには限定承認or相続放棄

ここでは、冒頭の設例である「被相続人の死亡から3年後に予期せぬ債権者が現れたケース」について考えていきます。

上記の3つの意思表示のうち、「限定承認」または「相続放棄」をしておけば、このような債権者を未然にブロックすることができます。

限定承認をした場合、予期せぬ債権者に対して、相続資産の範囲で弁済を行えばよいことになります。そのため、たとえ弁済を行ったとしても、相続全体を見たときにマイナスになってしまうことはありません。

また、相続放棄をすれば、被相続人の債務を一切承継しません。予期せぬ債権者が現れたとしても、1円も弁済する必要はありません。

限定承認・相続放棄にはタイムリミットがある

限定承認および相続放棄は、予期せぬ債権者に未然に対処する方法として有効ですが、注意しなければならないのは、限定承認および相続放棄をするにはタイムリミットがあるということです。

限定承認および相続放棄は、相続人が被相続人の死亡を知った時から3カ月以内に行う必要があります(民法第915条第1項)。

この期間に限定承認または相続放棄を行わなかった場合は、その相続人は単純承認の意思表示を行ったものとみなされ、被相続人の債務の一切を承継することになります(民法第921条第2号)。

設例のケースでは、被相続人の死亡から3年が経過してしまっていますから、これから限定承認や相続放棄をしようと思っても不可能ということになります。

タイムリミットを過ぎてしまった場合の対処法

限定承認・相続放棄のタイムリミットを過ぎてしまった場合は、相続人は被相続人の債務を承継してしまっているので、予期せぬ債権者に対する債務についても、自らの債務として処理することを考えるしかありません。

しかし、設例のように債務が多額に及ぶ場合には、債務を弁済することができなくなってしまうケースも多いでしょう。そのような場合の解決策を以下で解説します。

1.消滅時効の援用ができないか検討する

債権の消滅時効が完成している場合、消滅時効を援用することにより、債務者は債務を弁済する必要がなくなります。消滅時効の完成には、「債権者が権利を行使することができる時から10年」が経過することが必要です。

なお、2020年4月1日以降に発生した債権については、改正民法の規定にしたがい、「債権者が権利を行使できることを知った時から5年」または「債権者が権利を行使することができる時から10年」のいずれか早い方が経過していることが必要となります。

ただし、その間に当該債権について裁判上の請求等が行われていたり、債務者であった被相続人が債務を自発的に弁済していたりすると、時効期間が中断してしまい、ゼロからの再カウントとなることに注意が必要です。

設例では、金銭消費貸借書の日付などを確認して、まず消滅時効の成否を検討すべきでしょう。

2.任意整理を検討する

消滅時効の援用もできず、かといって債務を返済することは困難ということになると、次に考えられるのは任意整理を行う方法です。

債務整理とは、弁護士や司法書士に依頼して、債権者と交渉を行い、弁済スケジュールの変更や債務の減免をしてもらうことです。任意整理が成功すれば、債務の弁済負担を軽減することができます。ただし、任意整理はあくまで債権者との交渉により行われるため、債権者が同意してくれなければ、弁済スケジュールの変更や債務の減免は実現しないということに注意が必要です。

3.法的整理を検討する(民事再生・破産)

任意整理が成功しなかった場合、最終的には法的整理の手続きを検討せざるをえません。

法的整理の手続きにおいては、裁判所の関与のもと、強制的に債務の減免が行われるため、債務の弁済負担の軽減の観点からは最も抜本的な解決が行われます。ただし、法的整理を行った事実は官報に掲載され、また金融機関等の信用情報にも悪影響を与える点に留意する必要があります。

生前から相続についてのコミュニケーションを

以上、解説したように、被相続人の死後しばらく経ってからの相続トラブルを回避するには、まず相続が実際に発生した段階で、「単純承認」「限定承認」「相続放棄の意思表示」を適切に行うことが最も有効です。

そのためには、相続人が被相続人の資産・債務についての財務状況を正しく理解していることが必要です。しかし、生前に被相続人と相続人の間で相続についてのコミュニケーションを十分に取っておかないと、いざ相続の場面になったときに、相続人が適切な意思表示を行うことができません。

たしかに、お金の話はなかなかしづらいという感覚があるというのもわかります。しかし、相続人(配偶者、子など)のことを思えばこそ、生前に自らの相続に対する考え方や、資産状況等について具体的に説明・相談する機会を持ってはいかがでしょうか。

この記事の監修

弁護士YA

大手法律事務所にて弁護士として勤務。在職中は金融関連案件を中心に、多数の企業法務案件に従事。現在は事務所退職後、弁護士業務の傍らで法律関係・金融関係を中心に記事執筆を行う。