「いくら借金があるかわからない......」そんな時に知っておきたい相続の手段、限定承認とは?

公開日: 更新日:

「両親などから資産を相続する」ことについて考えてみた経験はありますか?

相続は、人生において何度も訪れることではありませんが、いざ自分の身に降りかかったときに備えて、正しい知識を備えておきたいものです。

相続と言えば、「住宅や現預金などの資産を相続すると」いうイメージが強いかと思いますが、被相続人が負債を抱えていた場合には、その負債についても相続の対象となります。

相続で資産がもらえると思っていたのに、思いがけず多額の負債も同時に抱えてしまって支払いに窮する、といった事態になっては大変です。こうした場合には、どのように対処すればよいのでしょうか。

この記事では、相続の場面における3種類の意思表示、特にあまりなじみのないであろう「限定承認」について詳しく解説します。

相続の場面における3種類の意思表示

相続の場面においては、「単純承認」「相続放棄」「限定承認」の3種類の意思表示をすることができます。それぞれについて、まず簡単に解説します。

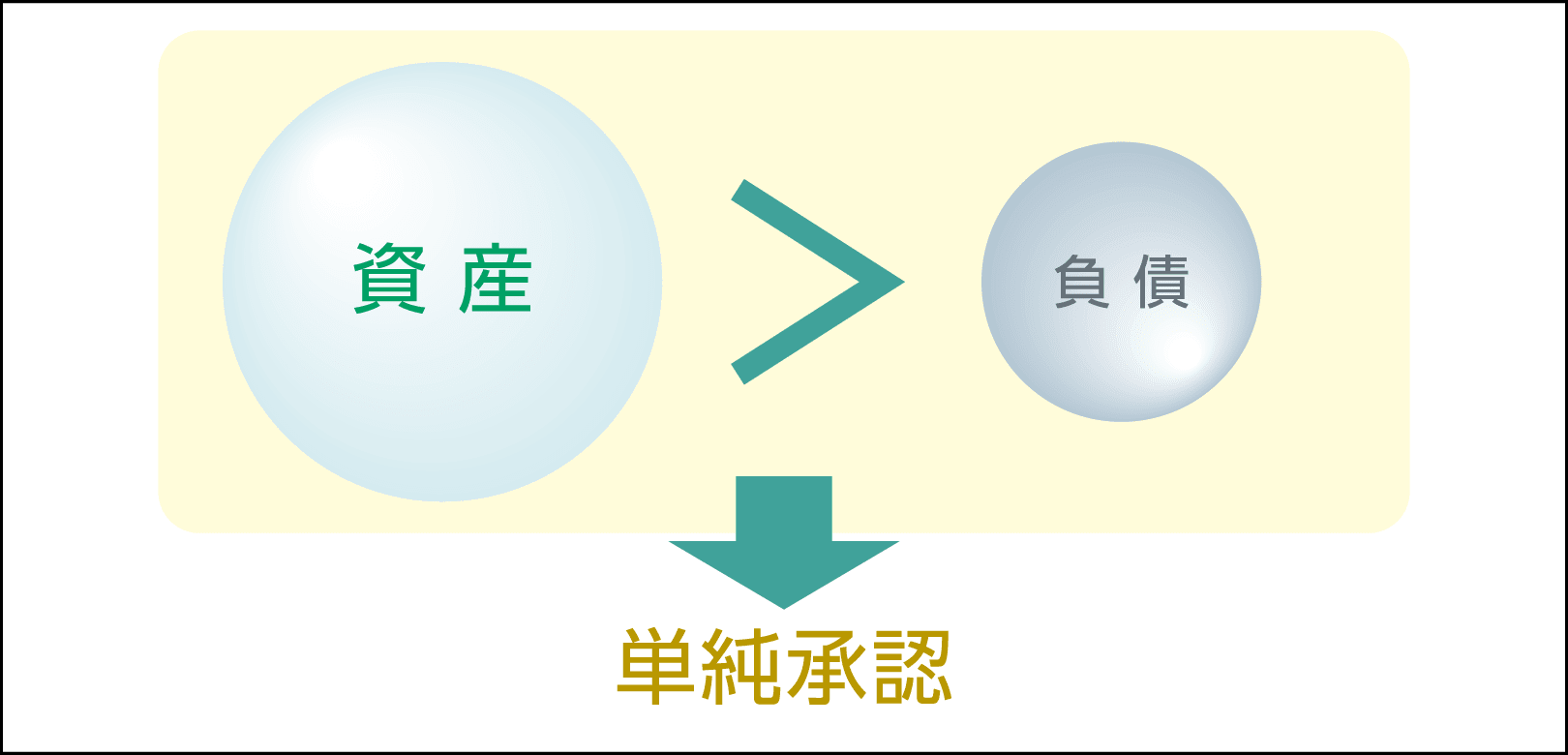

単純承認

単純承認をする場合、相続人は、被相続人の権利義務を無制限に承継します(民法第920条)。資産と負債の両方をすべて承継することになるので、基本的には、相続財産中の資産が負債を上回っている場合に単純承認をすべきということになります。

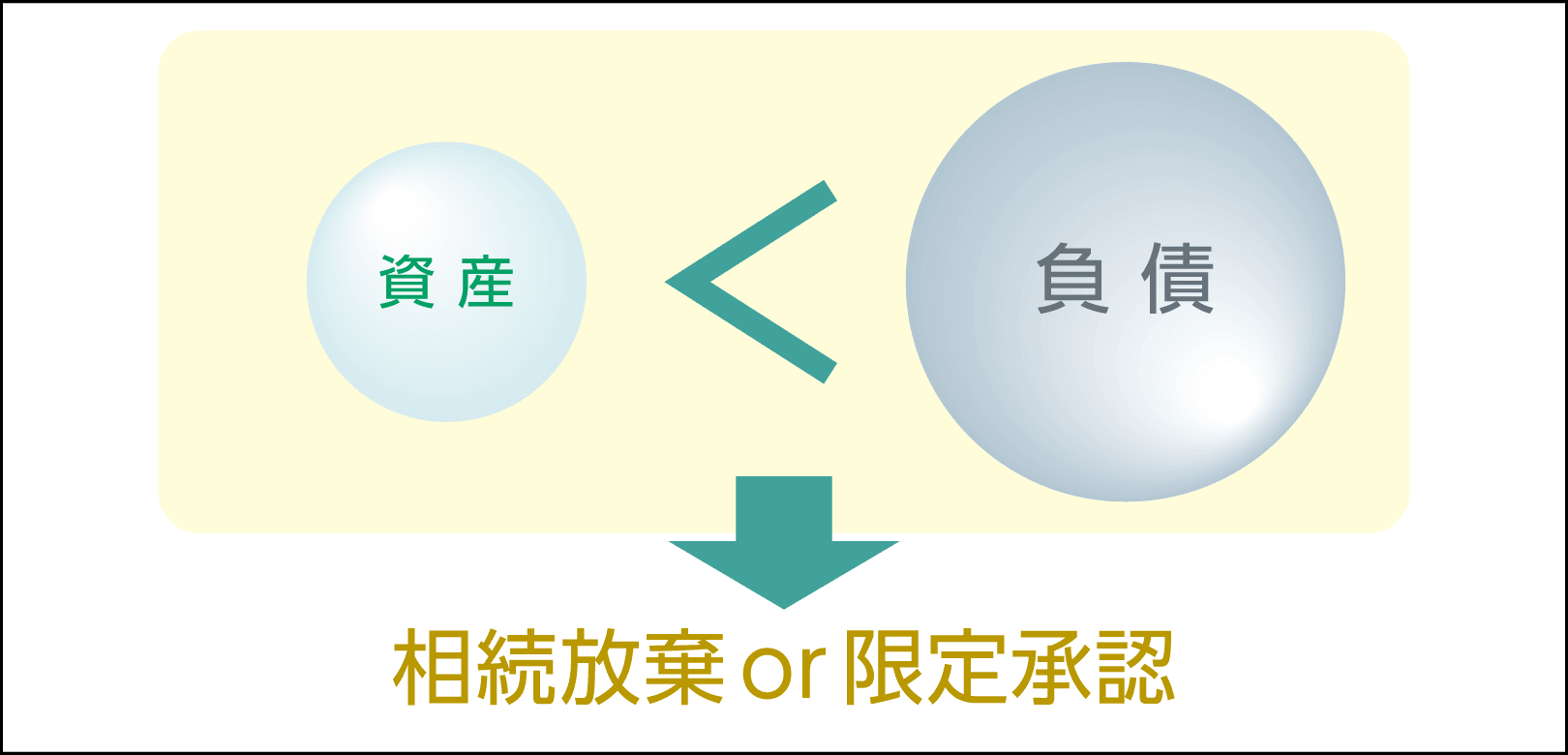

相続放棄

相続放棄をする場合、相続人は、はじめから相続人ではなかったものとみなされ、被相続人の資産・負債を相続する権利を失います(民法第939条)。

相続財産中の負債が資産よりも多額であることが明らかであり、相続してもメリットがないと判断する場合に相続放棄をすることになります。

限定承認

限定承認とは、「相続によって得た財産の限度においてのみ被相続人の債務及び遺贈を弁済すべきことを留保して、相続の承認をすること」(民法第922条)を言います。わかりやすく言うと、相続により承継する資産の金額の範囲でのみ、負債も承継する、ということです。

限定承認についても、相続放棄と同様、相続財産中の負債が資産よりも多額である場合にメリットがあります。特にどのような場合に限定承認をすべきなのかを以下で解説します。

限定承認の活用場面

単純承認や相続放棄と比べて、限定承認には以下のメリットがあります。

1.相続財産中の負債の規模が不明な場合に有効

限定承認は、「相続財産中にもし負債があったとしても、相続する資産の範囲でのみ負債を承継します」という意思表示なので、たとえば「被相続人は借金をしていたようだけれども、その金額はわからない。もしかしたら巨額に及んでいる可能性もある」というような場合には、限定承認をすることで、あらかじめ資産の金額を超える負債を負ってしまうリスクを回避することができます。

2.どうしても手元に残したい資産がある場合に有効

限定承認の場合は、相続放棄とは異なり、相続財産中の資産を承継することができます。よって、「被相続人には多額の負債があるが、たとえば相続人が現に居住中の住宅など、一定の負債を承継してでも、どうしても手元に残しておきたい資産がある」というような場合には、相続放棄ではなく限定承認をすると良いでしょう。

上記1.や2.のような事情がある場合には、限定承認を活用することが有効な場面であると言えます。

限定承認の要件

限定承認の要件は以下のとおりです。

1.相続人が数人あるときは、すべての相続人が共同して行う必要があります(民法第923条)

一部の相続人だけが限定承認をするということはできないので、相続人間で意見が一致しない場合には、単純承認または相続放棄を選択するしかありません。

2.相続開始を知った時から3カ月以内に家庭裁判所に対して申述しなければなりません(民法第924条)

よって、限定承認を検討する場合には、この期間制限に注意する必要があります。特に相続人間で意見が食い違う場合には、できるだけ早い段階で意見がまとまるように迅速に話し合いを進める必要がありますし、書類の作成等も専門家に依頼したうえで、余裕を持って進める必要があるでしょう。

限定承認を行う場合の注意点

限定承認は、資産の金額の限度でしか負債を相続しないので、一見すると必ずプラスになる都合の良い制度であるかのように見えますが、いくつか注意すべき点があります。

1.換価しない資産が相続財産に含まれる場合、その資産相当額分の負債が残る

相続人が居住中の住宅など、換価・処分することを予定しない資産や、その他の不動産等、流動性の問題があってすぐには換価・処分できない資産が相続財産に含まれる場合には、その資産相当額分の負債については、相続人自身で相続財産とは別に返済原資を用意したうえで、返済を継続しなければなりません。

資産と負債の金額の対比では資産と負債がイコール、または資産が上回っていたとしても、手元資金が不足するために負債の返済が滞ってしまう、ということがないように、資金繰りについて注意する必要があります。

2.相続財産を換価した場合、譲渡所得に対して課税される場合がある

相続財産の処分価格が取得費の額を上回っている場合には、その差額について譲渡所得課税が発生することになります。この場合、相続の段階では資産と負債の金額の対比では資産と負債がイコール、または資産が上回っていたとしても、処分の段階で課税分が負担として加わることを考慮すると、トータルでは実質的にマイナスの相続となる場合があります。

3.家庭裁判所への申述手続が複雑なため、弁護士等の専門家の助言を得る必要がある

限定承認に関する手続きは、民法に詳細な定めがあり、相続財産目録の作成、債権者への公告等、複雑な手続きを踏む必要があります。これらの手続が欠けると、限定承認の法的な効力が認められず、自動的に単純承認をしたものとみなされてしまうことになります。

そのため、弁護士等の専門家に書類の作成等を依頼するのが簡単かつ確実でしょう。

まとめ

これまで見てきたように、限定承認は、被相続人が抱えてしまった負債に関する相続人の負担を軽減する制度として大いに利用する価値があります。

限定承認の利用を検討する際には、資産を換価した後のことまで見越して、トータルでの得失を計算し、単純承認・限定放棄との間で使い分けるのが良いでしょう。

また、限定承認をする場合には、手続きが複雑なため、弁護士等の専門家に依頼し、書類作成や意思表示の選択等についての助言を得ることをおすすめします。

そして、相続人となることが見込まれる親族の間で、相続に関する話し合いの機会を一度設けて、いざ相続の場面になったときにどのように処理するかについての意見のすり合わせを事前に行っておくことも、円滑に相続を進めるためには非常に有効と思われます。

相続に関する正しい知識を備えて、より良い資産運用を行いましょう。

この記事の監修

弁護士YA

大手法律事務所にて弁護士として勤務。在職中は金融関連案件を中心に、多数の企業法務案件に従事。現在は事務所退職後、弁護士業務の傍らで法律関係・金融関係を中心に記事執筆を行う。