相続割合の基本 3つのケースと注意点

公開日: 更新日:

相続における"想定外"は、亡くなった方の人生の足跡だけではなく、ご家族の考えと民法が定めた相続制度の差異によりもたらされることがあります。長男なのか、次男なのか、親と同居しているのか否かなどの事情は、相続人や相続割合のルールに直結するわけではないので、実際の場面に直面した際には、驚かれることもあるかもしれませんね。

そこで今回は、ケーススタディという形式をとりつつ、「相続人」「相続割合」の基本をお伝えします。そのなかで、「離婚した妻(夫)は相続人?」「親・兄弟はどうなるの?」など、皆さんの素朴な疑問も含め、すべて解決していきましょう。

相続割合3つのケース

民法の規定に「法定相続人」「法定相続分」という言葉があります。

法定相続人は、法律で定められた当然に相続人となる人のこと、法定相続分は、法律で定められた当然に相続する割合のことです。さて、この「法定相続人」「法定相続分」ですが、どのように定められているかご存じですか?

民法では、常に相続人となる者を配偶者とし、配偶者と共に相続人となる者を第1順位から第3順位まで定めています。ここでは具体的なケースもからめながら順にお話していきましょう。

妻(夫)は常に相続人

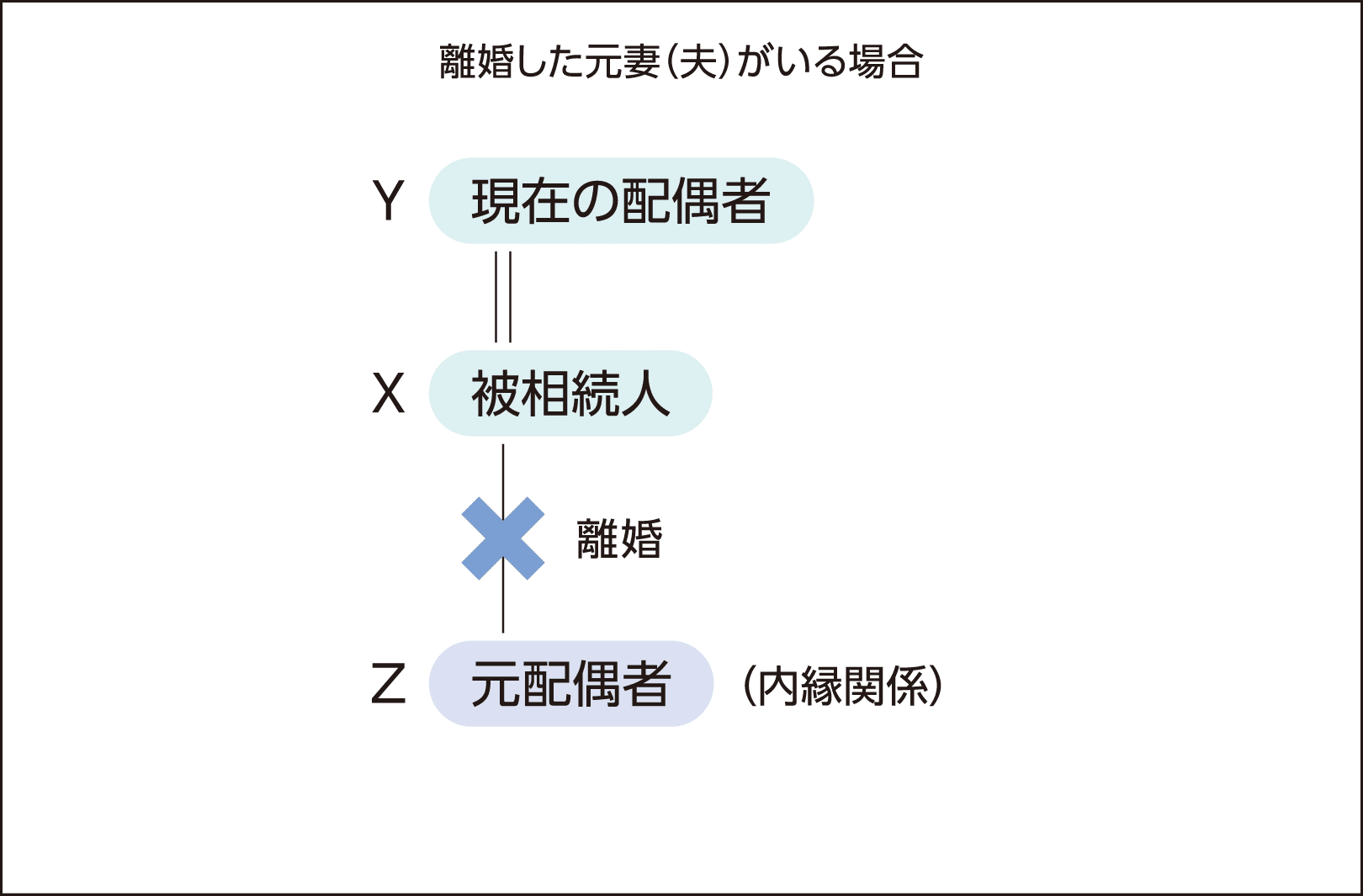

まず配偶者は常に相続人となります。ここで注意しなければいけないのは、民法が定める「配偶者」に次の人は含まれないということです。

- 事実上の婚姻関係にあるが、婚姻届けを提出していない人(内縁関係)

- 離婚した元夫・元妻

たとえば、令和〇年△月に、Xが亡くなったとします。Xは亡くなったことにより、相続される側、つまり「被相続人」となります。このXは、平成〇年にZと離婚し、その後Yと再婚しました。この場合、Xの法定相続人はYであり、Zは法定相続人ではありません。

ケース1~子の相続割合

では、亡くなった本人に子や親、兄弟がいる場合、配偶者と共に法定相続人となるのはどの範囲の親族でしょうか?

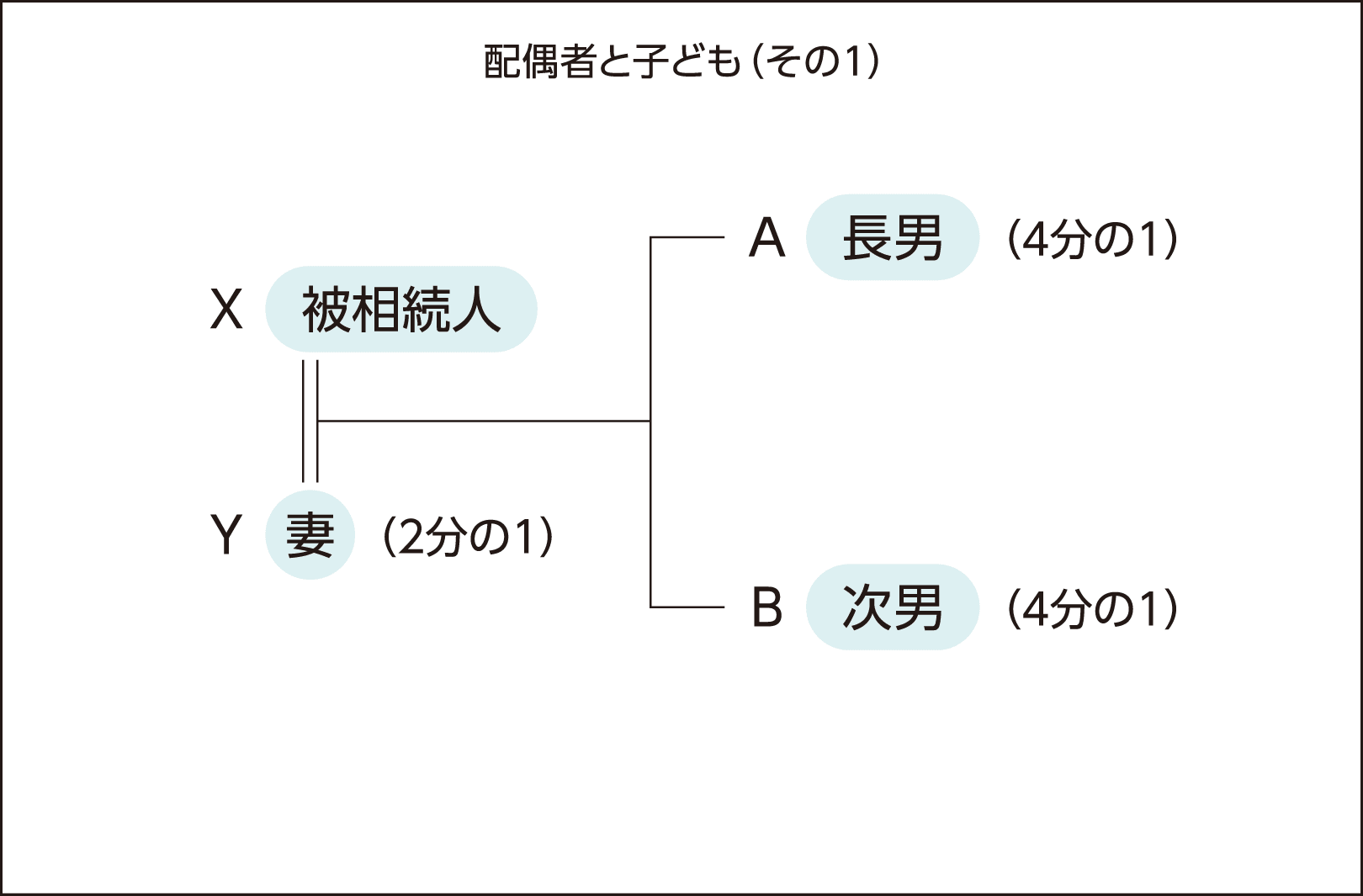

まず、「第1順位」の法定相続人は、被相続人の子です。

「第1順位」とは、被相続人に子がいれば、被相続人の親と兄弟は相続人ではないということです。そして、被相続人に子がいる場合の法定相続分は、配偶者2分の1、子が2分の1です。

上記の図を例に考えてみます。

たとえば、Xが亡くなり、Xには配偶者Y、XとYの子である長男A、次男Bがいるとします。このケースでは、Xの相続人はY、A、Bであり、法定相続分はYが2分の1、AとBあわせて2分の1です。子の法定相続分は平等なので長男か次男かの差はありません。したがって、AとBはそれぞれ4分の1の法定相続分を有します。

BがXより先に亡くなっていて、Bの子であるb(被相続人の孫)がいるときは、bが代襲相続人となります。Xの財産を仮にBが相続すれば、bはその財産をBから受け継ぐことになるため、BがXより先に他界しているときは、bは、Bに代わってXの相続人となるということです。したがって、bはBと同じ法定相続分を有します。なお、Xの父母や兄も存命だとしても、このケースでは相続人となりません。

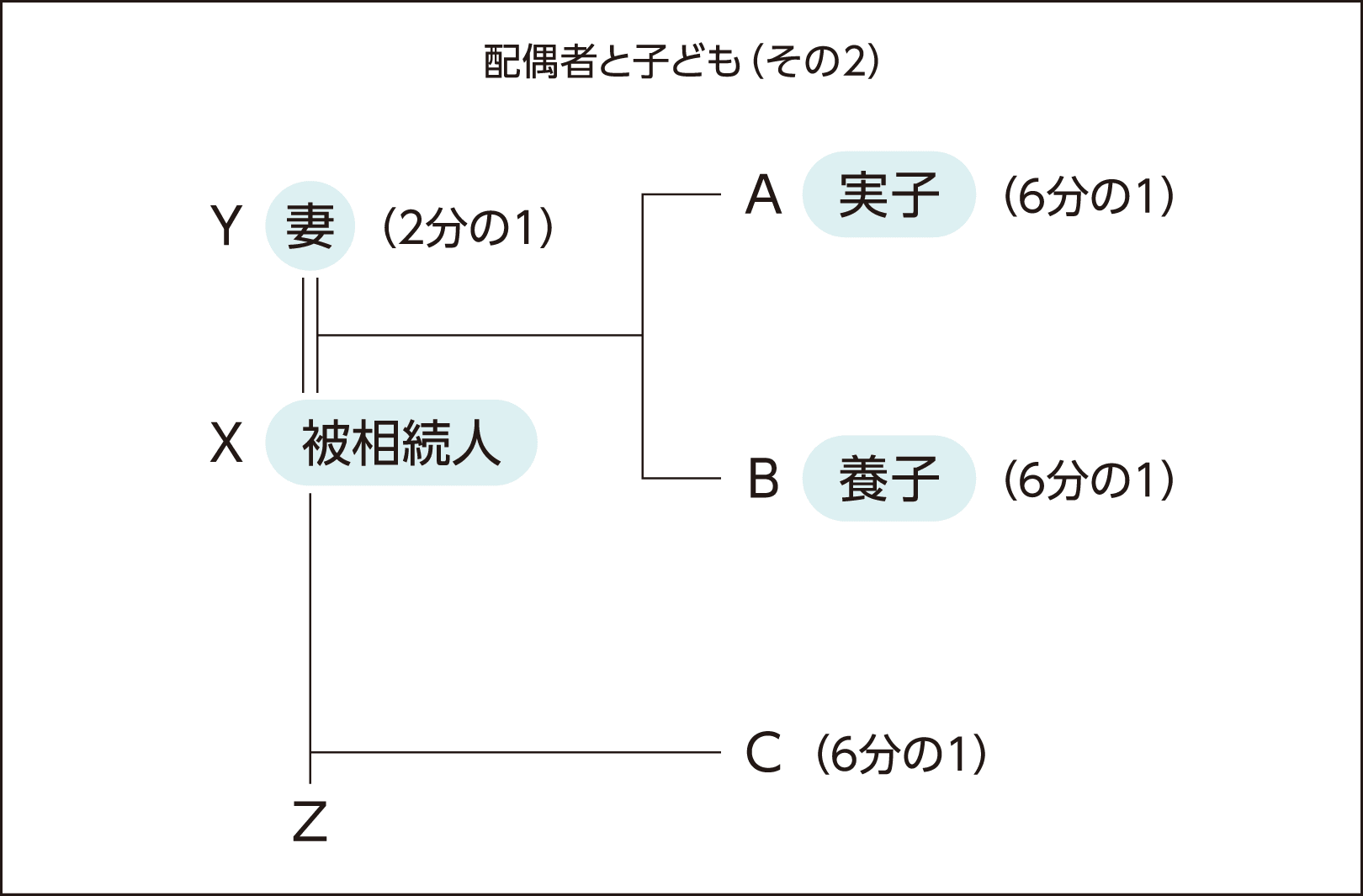

次に、「子」の意味ですが、以下両方を含みます。

- 養子(法律上の縁組をした子)

- 婚外子

養子・婚外子の相続分は、法律婚の配偶者間の子と平等です。

以下の図をご覧ください。

「配偶者と子ども(その2)」も、「配偶者と子ども(その1)」と考え方は同じです。

Xが亡くなり、Xには配偶者Y、XとYの実子であるA、養子B、法律婚ではないパートナーZとの間に子Cがいるとします。

この場合は、法定相続分はYが2分の1、A・B・C併せて2分の1です。子の法定相続分は平等なので、A・B・Cの法定相続分はそれぞれ6分の1です。養子と実子の法定相続分の割合は同じです。また、法律婚のパートナー間の子か、事実婚のパートナー間の子による法定相続分の違いはありません(ただし、相続が平成25年9月4日以前に開始した場合を除く)。

では、夫と妻の双方またはどちらかが再婚した場合、その子(連れ子)の相続関係はどうなるのでしょうか? たとえば、夫と妻がそれぞれに子を連れて再婚したご家族で一緒に生活している場合でも、妻の子を夫の養子としなければ、妻の子は、夫の相続人にはなりません。

ケース2~両親・祖父母は相続人?

次に、子がいない場合について考えてみましょう。

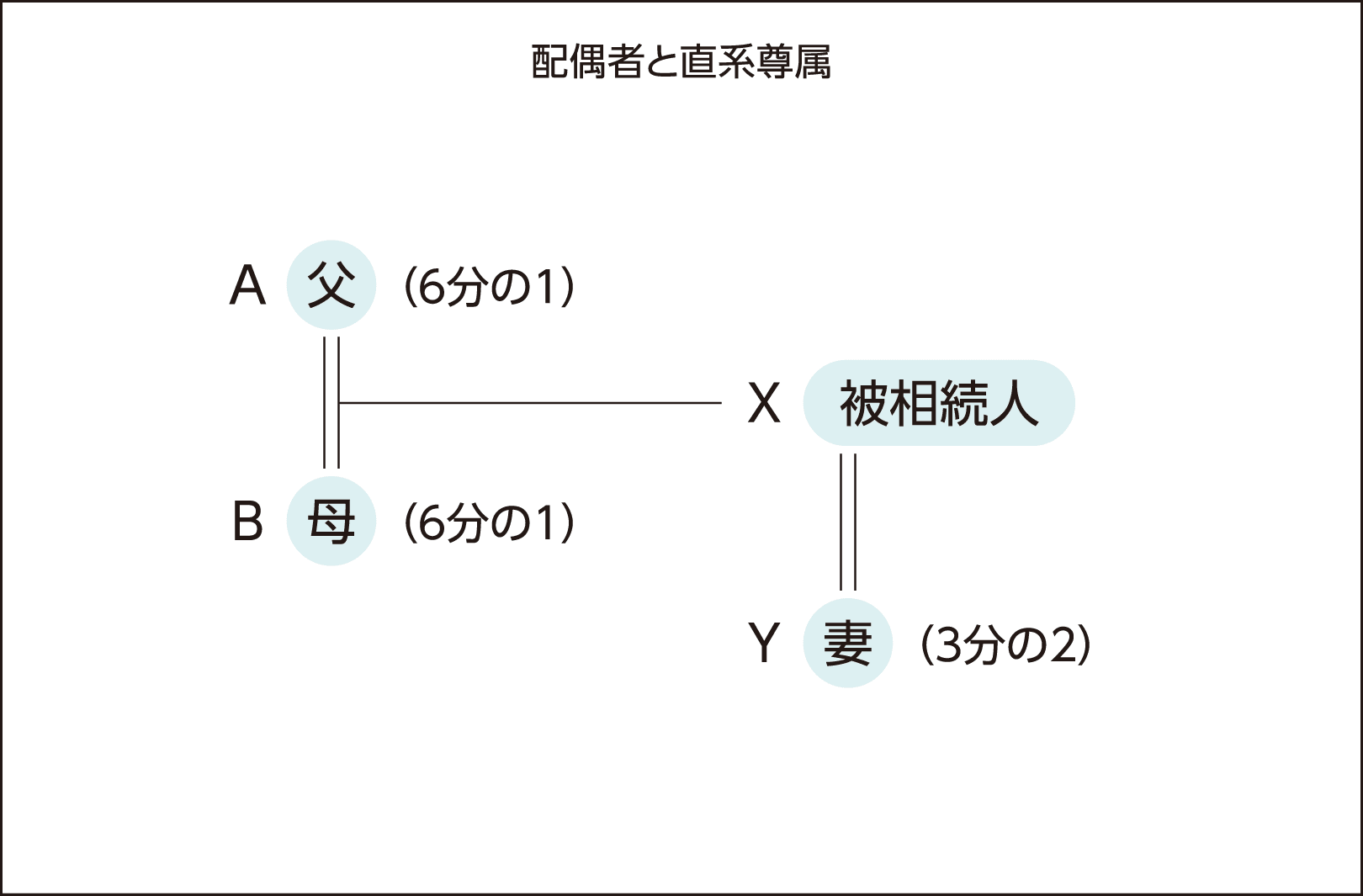

被相続人に子がいない場合は、被相続人の直系尊属が第2順位の法定相続人です。つまり両親、両親が亡くなっていれば祖父母が相続人となります。法定相続分は配偶者3分の2、直系尊属3分の1です。

このケースなら、法定相続分は、配偶者Yが3分の2、父Aと母Bあわせて3分の1です。したがって、A・Bの法定相続分はそれぞれ6分の1となります。なお、直系でない尊属(叔父、叔母など)は、法定相続人ではありません。

人生100年時代と言われる時代です。被相続人が他界したが子がない場合に、既に両親も他界して祖父母が相続人というケースも想定することができます。

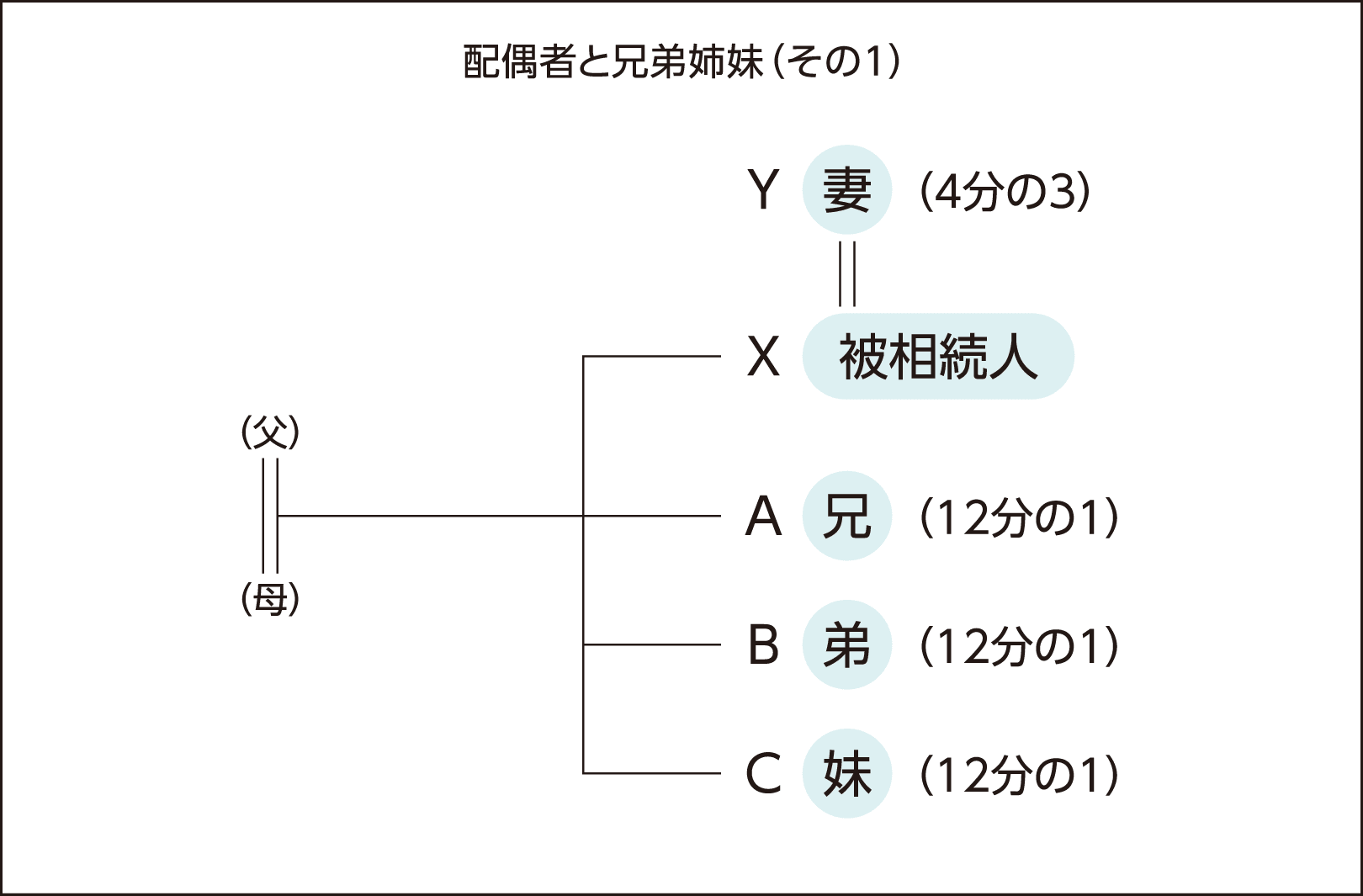

ケース3~兄弟姉妹も相続人になる?

次に、被相続人に子も直系尊属もいない場合は、被相続人の兄弟姉妹が第3順位の法定相続人になります。法定相続分は、配偶者が4分の3、兄弟姉妹が4分の1です。

上記のケースなら、法定相続分は、配偶者Yが4分の3、兄Aと弟B・妹Cあわせて4分の1です。したがって、A・B・Cの法定相続分はそれぞれ12分の1となります。

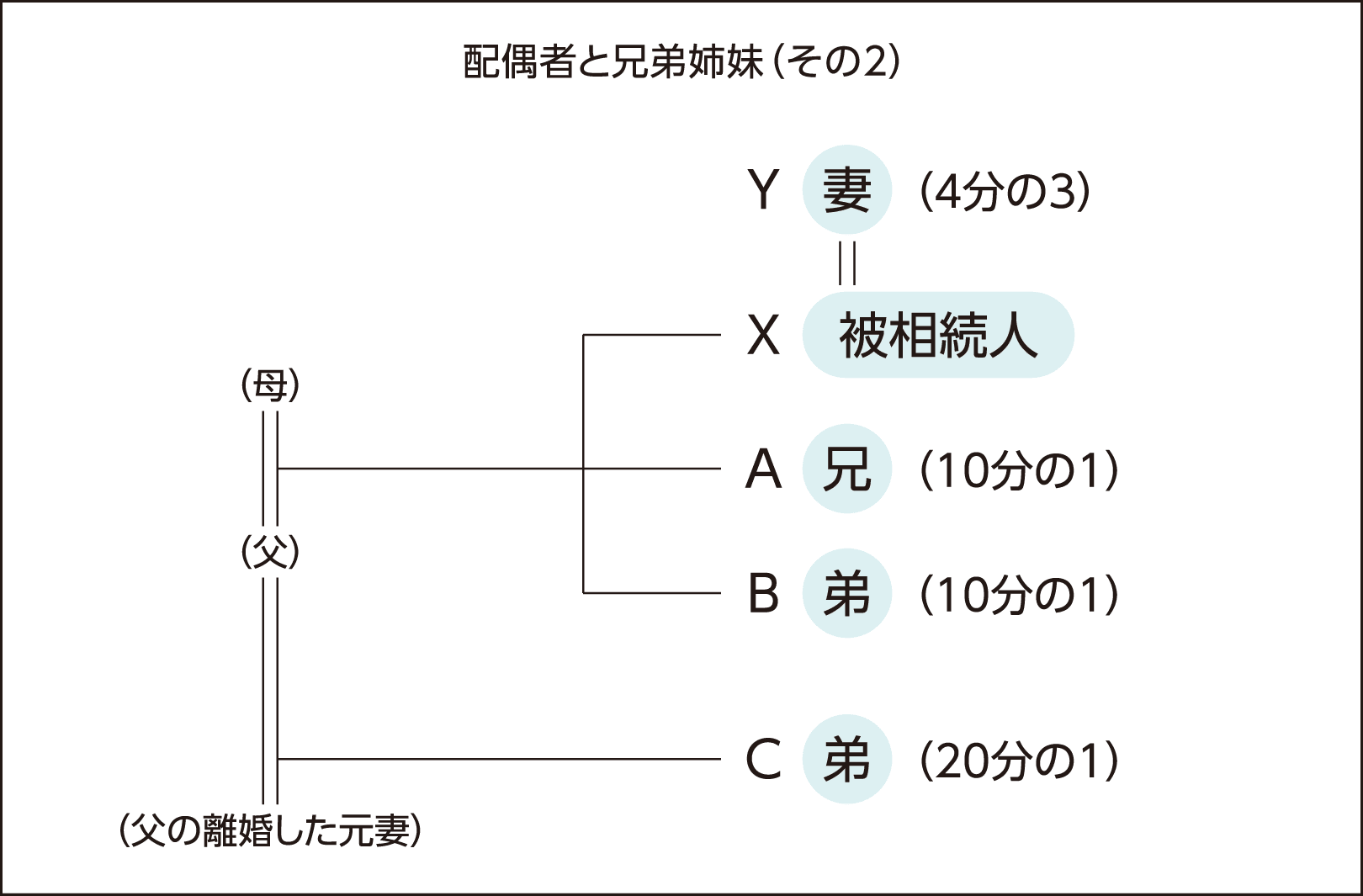

ただし、「被相続人と父または母のいずれかが同じ兄弟姉妹」の法定相続分は、「被相続人と父または母の双方が同じ兄弟姉妹」の2分の1の割合となります。

法定相続分は、配偶者Yが4分の3、兄Aと弟B・Cあわせて4分の1ですが、Cは、A・Bの2分の1の割合の法定相続分を有します。したがって、A・Bはそれぞれ10分の1、Cの法定相続分は20分の1となります。

住み慣れた家はどう分けるの?

相続財産はみんなのもの

ここまで、法定相続人、法定相続分の知識をお伝えしてきましたが、実際に被相続人の財産を誰がどのように所有することになるか気になりませんか?

実は、相続財産は遺産分割を行わないかぎり、相続開始と同時に法定相続人の共有となります。たとえば、Xが所有していた建物に、妻Yと長男Aとその家族が住んでいたとしましょう。このケースで、Xの相続人はYとA、B(Xの次男)の場合、この建物は、Yが法定相続分である2分の1を、AとBがそれぞれの法定相続分である4分の1ずつを持ち合うということです。これは言い換えれば、共有者Y・A・Bのひとりが勝手に建物を売却することはできないことを意味します。また、YとBとその同居の家族がいたとしても、Cは「その建物の4分の1の権利は私の物だから、タダで使っているのはおかしい。賃料をください」と主張することもできます。共有者間の財産に対する考えが一致している間はトラブルになりませんが、ひとたび各人の思いがずれ始めると大きな火種になってしまうのが「共有」なのです。

円満解決~遺産分割協議

では、この法定相続人全員の共有状態を解消し、または法定相続分と違う割合で相続することはできないものでしょうか? その方法がまさに「遺産分割」です。

遺産分割は原則として法定相続人間の話し合い(協議)で行われ、さまざまなパターンがありますが、ここでは3つの例をご紹介します。

- 全ての財産を配偶者が相続するという遺産分割

- 居住用の家は配偶者の単独で相続し、他の不動産は長男が、次男は預貯金をそれぞれ単独で相続するという遺産分割

- 相続財産は共有のままとするが、法定相続分と異なる割合で相続するという遺産分割

(例;A、Bそれぞれの法定相続分は2分の1だが、遺産分割協議により、Aは3分の2、Bは3分の1とする遺産分割協議)

なお、今回は触れませんが、遺産分割協議の有無にかかわらず相続税については基礎控除や数次相続などさまざまな問題点があります。遺産分割協議を行う場合は、相続人間の心情・公平に加えて相続税・数次相続など総合的に考えるようにしましょう。

あふれる情報にまどわされない

近年、ネットニュースや雑誌など、さまざまなメディアで相続や改正相続法、遺言についての解説がなされています。

相続制度につき興味を持った方もいらっしゃると思いますが、中には、「争族」の事例を強調するものや民法の基本的な理解をミスリードする元となる記事も見かけます。あおられて身に付けた知識は害となることもありえます。専門家が解説しているなど、信頼できる良質な情報にアンテナを張りましょう。

「相続」は「続く」と書きます。家族の歴史は途切れることがないもの。法律専門職のライフワークとして、ファミリーヒストリーを紐解き未来につなげるお手伝いを続けていきたいと思います。

この記事の監修

伊藤美和

中央大学法学部法律学科卒業後、司法書士・行政書士事務所を経営。主な業務は相続・起業など登記全般、建設業許可など許認可業務。紹介による確実で質の高い業務が評判。また、多くの企業研修・セミナーを手掛け、その分かりやすさには定評がある。