相続関連の手続き期限と知っておきたい各所の流れ

公開日: 更新日:

相続が発生すると、手続きを進めている最中にさまざまな疑問が出てくることがあります。基本的には各種届出・申告に期限がありますので、期限に間に合うように必要書類を準備しなければなりません。

死亡届や社会保険の資格喪失届、相続税の申告など一般的な相続手続きは市区町村役場や税務署などで教えてくれます。しかし、借金がある場合や遺言書の内容など個人的な事情への対応はどこに相談したらよいかわからず、気づいたときには期限直前という可能性もあります。

この記事では、相続手続きの流れと期限を確認し、多くの人がつまずきそうなケースについての対応と期限を紹介します。

目次

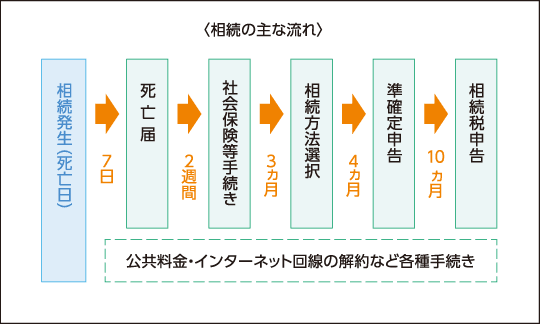

相続発生から手続き完了までの全体の流れ(※1)

相続発生から相続税申告完了までの期間は、10カ月です。この間にさまざまな手続きがあります。

流れとしては、相続の開始を知った日(死亡した日)から7日以内に死亡届、2週間以内に社会保険の資格喪失届、3カ月以内に相続方法の選択、4カ月以内に所得税の準確定申告、10カ月以内に相続税の申告――となります。

個人で契約している公共料金やサービスは、期限が設けられていないことが多いですが、早めに手続きしておきましょう。他の手続きでも戸籍謄本などの書類の提出が必要になりますので、まとめて準備しておいた方が効率的です。

|

|

手続き |

詳細 |

|---|---|---|

|

1 |

死亡届 |

7日以内に市区町村役場に提出する |

|

2 |

社会保険資格喪失届 |

健康保険や国民年金などの届出は、原則、2週間以内。 |

|

3 |

相続方法の選択 |

3カ月以内に相続放棄か限定承認を選択する |

|

4 |

準確定申告 |

死亡した年に所得があれば4カ月以内に確定申告をする |

|

5 |

相続税の申告 |

遺産分割協議をし、遺産分割の内容を遺産分割協議書にまとめ、相続税の申告と納付を行う。 期限は10カ月。 |

基本的な相続の流れは上記のようになりますが、借金がある場合や遺言書で相続割合が書かれていなかった場合など、多くの人が疑問に思うケースの対応と期限についてまとめておきます。

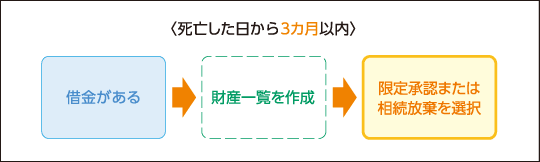

借金がある場合の対応と期限

相続財産はプラスの財産だけではなく、マイナスの財産、つまり借金も含まれます。相続財産をまとめていると思わぬ借金が見つかり、戸惑うかもしれません。借金があった場合の対応は、借金の額によって異なります。

- プラスの財産 > マイナスの財産

- プラスの財産 < マイナスの財産

マイナスの財産よりプラスの財産が多ければ、相続しても問題ないため「単純承認」を選びます。逆に、プラスの財産よりマイナスの財産が多ければ、「限定承認」か「相続放棄」を選択します。

ここで、それぞれの相続方法と特徴について確認しておきます。

|

限定承認 |

プラスの財産の範囲内でマイナスの財産を相続する方法。たとえば、現金1,000万円と借金2,000万円が相続財産の場合、現金1,000万円の範囲内、つまり借金1,000万円だけを相続します。限定承認は、相続人全員が家庭裁判所に申述しなければなりません。 |

|

相続放棄 |

文字通り、相続することを放棄します。マイナスの財産しかないなど、相続すると負担が大きい場合に選択します。生命保険金は保険金受取人個別の財産ですので、受け取ることができます。なお、相続放棄した場合、子や孫は代襲相続人にはなれません。また、相続放棄は単独で行うことができます。 |

|

単純承認 |

プラスの財産、マイナスの財産すべてを相続する方法。限定承認や相続放棄を選ばなければ自動的に単純承認となります。 |

限定承認と相続放棄は、相続の開始を知った日から3カ月以内に選ばなければなりません。選ばなければ単純承認したとみなされます。

借金がある場合は、どの方法を取るか選ばなければなりません。熟慮期間は3カ月しかありません。限定承認する場合は、各相続人との打ち合わせをなるべく早くしておくと安心です。

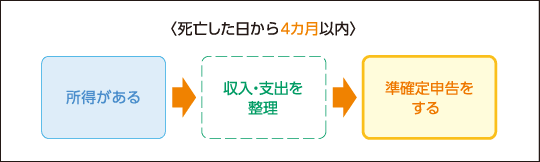

死亡した年に所得があった場合の対応と期限(※2)

たとえば、7月1日に亡くなった場合、1月1日から6月30日までに所得があれば、確定申告をします。これを準確定申告といいます。相続の開始を知った日(死亡した日)から4カ月以内に行う必要があります。

企業に勤めていれば、源泉徴収票が発行されますが、個人事業主など確定申告をしなければならなかった人が亡くなった場合は申告書の作成が発生します。また普通の確定申告は、1月1日から12月31日までの所得を、翌年の2月16日から3月15日までに行います。1月1日から3月15日までの間で亡くなり、前年分を確定申告していない場合は、合わせて準確定申告をする必要があります。

そのため、収入と支出の整理や、各種控除の確認が必要となります。

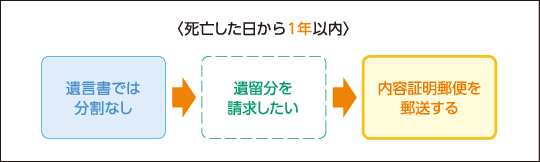

遺言書で分割される財産がなかった場合の対応と期限

遺言書のうち公正証書遺言の場合は公証役場に保管してありますが、自筆証書遺言などを自宅で発見した場合は、その場で開けず家庭裁判所で手続きをして内容を確認します。

遺言書には相続する金額が書かれていますが、自分への相続分がなく他の相続人にすべて相続される旨が書かれていた場合はどうするのでしょうか。

ここで覚えておきたいことは遺留分です。

財産の所有者は自分の財産を自由に処分できる権利がありますので、遺言書で自由に分割しても構いません。しかし相続人としての最低限度の権利を守るために遺留分があります。遺留分は侵すことのできない最低限度の相続分のことで、自分への相続分がなければ遺留分を主張することができます。

<遺留分>

|

直系尊属のみ |

法定相続分の3分の1 |

|

上記以外 |

法定相続分の2分の1 |

たとえば法定相続人が配偶者と子(AさんとBさん)の場合、法定相続分は配偶者が2分の1、子がそれぞれ4分の1ずつとなります。Aさんだけ相続財産がゼロと指定されていたとしても、遺留分を主張すれば、「1/4×1/2=1/8」を受け取ることができます。

注意しておきたい点として、遺留分は自動的に受け取れる権利ではなく、請求しなければなりません。これを遺留分減殺請求といいます。また遺留分の時効が1年(または相続開始から10年)ですので、家庭裁判所の調停とは別に、各相続人に内容証明郵便を送り、意思表示をしておく必要があります(※3)。

なお、これまでは遺留分が認められても財産が不動産などの場合、遺留分相当額を受け取ることが難しいことがありましたが、法改正により現金による支払いとなりました。

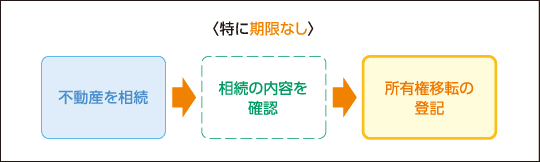

不動産を相続した場合の対応と期限(※4)

遺産相続で不動産を所有することになった場合は、その不動産が自分のものであることを第三者に分かるようにしておいた方がいいでしょう。そのために、相続登記(所有権移転の登記)を行います。

所有権移転の登記は義務ではないため、期限は設けられていません。しかし、登記をせずに次の相続が発生してしまうと、相続人が増え、そのぶん書類の数も増えるため煩雑になってしまいます。将来のことを考え、自分の不動産であることを明確にするために、所有権移転登記をしておいた方が無難です。

また登記の管轄は法務局です。疑問点があれば問い合わせてみてください。

対応が難しいと感じた場合は弁護士などの法律の専門家に相談を

相続人の数や遺産の種類がシンプルであれば自分で手続きを進めることができますが、借金があり対応方法が分からない場合や遺留分を請求するために交渉しなければならない場合など、ある程度の法律知識や経験が必要なときは弁護士などの法律の専門家に相談した方が安心です。

遺留分の請求も話し合いで解決できればいいですが、場合によっては調停を申し立てたり、訴訟提起をしたりすることもあります。遺留分の請求は、する側にもされる側にもなる可能性がありますので、対応が難しいと感じた場合は専門家の力を借りましょう。

出所

※1 国税庁「相続税の申告」

https://www.nta.go.jp/publication/pamph/sozoku/shikata-sozoku2018/pdf/03.pdf

※2 国税庁「No.2022 納税者が死亡したときの確定申告(準確定申告)」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2022.htm

※3 裁判所「遺留分減殺による物件返還請求調停」

http://www.courts.go.jp/saiban/syurui_kazi/kazi_07_13/index.html

※4 法務局「不動産の所有者が亡くなった」

http://houmukyoku.moj.go.jp/homu/fudousan4.html