相続税対策の基本と一般家庭でよくある相続のケーススタディ

公開日: 更新日:

相続が発生すると、相続税の申告など、どのようにすればいいか迷うことがあります。相続税の仕組みを知らなければ、本来払わなくてもよい相続税を支払うことになるなど不要の出費をしてしまうかもしれません。

相続税について専門家並みの詳しい知識は不要ですが、基本的な仕組みを理解しておけば、税務署ではスムーズに相談できますし、自分で手続きを進めることも可能です。なによりも税負担を減らす方法について理解しやすくなります。

ここでは、相続税はかからない予定のご家庭で知っておくとより有利な方法を、関連する相続税の仕組みとともにご紹介します。

さまざまな相続税対策

相続税対策といっても、事前に贈与(生前贈与)する方法、遺言書を作成する方法、制度や特例を活用する方法、相続財産の評価額を減らす方法などがあります。贈与や遺言書の作成は前もって行う必要があります。また、制度や特例の活用、相続財産の評価額を減らす方法は、相続発生後でも行うことができますが、要件を満たすためにはあらかじめの準備が必要な特例もあります。これらをまとめると次のようになります。

<主な相続税対策>

|

相続発生前 |

相続財産を減らす |

子や孫への贈与 |

|

トラブル回避する |

遺言書の作成 |

|

|

相続発生後 |

相続税評価額を減少させる |

制度や特例の活用 |

|

トラブル回避する |

早めの遺産分割協議の開始 |

子や孫にあらかじめ財産を贈与しておく方法や相続税の評価額を減少させる方法は、直接的に節税効果がありますが、遺言書の作成などトラブルを回避するための方法も重要です。相続の手続きをスムーズに進め、申告期限までに申告することで、憂いを残すことなく相続の手続きを完了することができます。

また、相続税を支払うかどうかは基礎控除額で判断します。基礎控除額は次の式で求めます。

3,000万円+600万円×法定相続人の数

法定相続人がひとりであれば、基礎控除額は3,600万円となり、この金額を超えなければ相続税はかかりません。

具体的な相続税対策とは

前もって贈与などで相続財産を減らす

相続発生前に行う対策として、相続財産を減らす方法があります。相続税の対策は早いほど選択肢が増えますのでお勧めです。ここでは、相続発生前に行える対策をひとつずつ紹介します。

1.贈与をする

相続税は相続財産が基礎控除額を超えると課税されるため、相続財産を減らすために贈与する方法があります。

Aさんが孫(や子)に贈与する方法はいくつかあります。

・基礎控除110万円の範囲内で贈与する

毎年110万円までの贈与は非課税となります。贈与税は相続税より課税負担が重いため、贈与税ですべての財産を譲り渡す方法はとりませんが、110万円以下であれば贈与を有効的に活用できます。

贈与を10年繰り返せば1,100万円の財産を相続前に譲り渡すことができます。ただし、繰り返しの贈与は1,100万円を一括で贈与したとみなされ、贈与税の課税対象になる場合があるので注意が必要です。

・教育資金の一括贈与

教育資金の一括贈与は、一定の要件のもと1,500万円までの贈与は非課税となる制度です。まとまった財産を贈与したい場合、基礎控除110万円では時間がかかりすぎるため、使用目的は限定されますが、この制度を利用するとまとまった金額を贈与することができます。教育資金を目的とする制度のほかに、結婚・子育て(※1)を目的とする制度もあります。

・相続時精算課税制度

基礎控除110万円の代わりに、2,500万円までの贈与は相続時に課税される制度です。非課税になるわけではありませんが、ある程度大きい財産を特定の親族に譲りたい場合に有効です。なお、この制度を適用すると基礎控除110万円を使うことができなくなり、2,500万円を超えた分は、一律20%の贈与税がかかります。

2.生命保険を活用する

生命保険を活用し、相続人に相続税のための納付資金を準備するとともに、一定の非課税枠を活用することができます。

ケーススタディ

Aさんには、相続人となる予定の配偶者と子がいる。契約者・被保険者をAさん、保険金受取人を配偶者とする4,000万円の生命保険と、保険金受取人を子とする1,000万円の生命保険の契約を締結した。

生命保険には、次のような非課税枠があります。

500万円×法定相続人の数

Aさんの場合、法定相続人は2人なので、非課税枠は1,000万円となります。配偶者と子はAさんが亡くなると保険金を受け取ることができますが、全額課税対象となるわけではありません。

<生命保険金の非課税枠を各相続人に適用する 計算例>

配偶者

1,000万円(非課税枠)×4,000万円/5,000万円=800万円・・・配偶者の非課税枠

4,000万円-800万円=3,200万円・・・配偶者の課税対象額

子

1,000万円(非課税枠)×1,000万円/5,000万円=200万円・・・子の非課税枠

1,000万円-200万円=800万円・・・子の課税対象額

課税対象となる保険金が残ったとしても、基礎控除額以下であれば相続税はかかりません。たとえ、かかったとしても納付資金に充て、残りは相続財産として受け取ることができます。

3.現金以外の資産に換える

相続財産の評価額は現金であればその金額が評価額になりますが、現金以外の資産はそれぞれ決まった評価方法があります。

ケーススタディ

Aさんには、配偶者がおらず、賃貸住宅で同居している子ひとりだけがいる。現金だと相続税がかかる可能性がある。子に負担をかけたくないと考えたAさんは、不動産を購入し、不動産を相続財産にする予定だ。

土地の評価は、公示価格という土地取引の参考となる価格の8割程度になり、さらに小規模宅地等の特例を適用できれば、評価額を大きく下げることができます。相続発生前であれば、小規模宅地等の要件に満たすように準備することができます。

Aさんの家庭の場合、相続人がひとりなので基礎控除額は3,600万円となり、相続税がかかる可能性があります。そのため現金を不動産にして、遺産総額を減らす対策をしています。

ただ、わざわざ相続税の評価額を減らすためだけに不動産を購入することは、十分検討する必要があります。そもそも子は不動産を不要としているかもしれませんし、相続したとしても近い将来、固定資産税などの維持費が支払えず売却してしまうと、結果的に総額が少なくなることがあります。

4.特例などを活用し相続税評価額を減少させる

相続税の申告時にさまざまな制度や特例を適用させることで、相続税の評価額を下げることができます。これによって遺産総額を基礎控除額内に収めることができれば相続税の課税はありません。

①配偶者の税額軽減を活用する

ケーススタディ

Aさんには、配偶者と子ひとりがいる。配偶者はまだ若く、これからの生活資金も必要なので、出来る限り多く残してあげたい。基礎控除額を上回るが、配偶者の税額軽減を適用し、相続税がかからないようにした。

配偶者の税額軽減は、配偶者の課税価格が1億6,000万円か、配偶者の法定相続分相当額のどちらかの多いほうで相続税が課税されない制度です。

相続税の申告書類の中に、本制度の書類があります。制度の適用により相続税がゼロになった場合でも申告する必要がありますので、注意しましょう。

②小規模宅地等の特例を活用する

ケーススタディ

Aさんには、賃貸住宅でひとり暮らしをする子がひとりいる。Aさんが死亡したため、住んでいた自宅を子が相続した。事前に小規模宅地等の要件を満たしていることは確認済みだったため、評価額の20%で申告した。

小規模宅地等の特例は、要件を満たすと、評価額を一定割合下げることができる特例です。配偶者以外の相続人が適用する場合は特に、事前に要件を満たしているかどうかを確認しておく必要があります。

この特例を適用させるためには、相続税の申告が必要です。なお、小規模宅地等の特例で適用される減額割合と限度面積は次のとおりです。

<小規模宅地等の特例 減額される割合>

|

|

減額割合 |

限度面積 |

|---|---|---|

|

居住用 |

80% |

330㎡ |

|

事業用 |

80% |

400㎡ |

|

貸付用 |

50% |

200㎡ |

トラブル回避のための方法

遺産総額が多いと相続のトラブルになることがありますが、遺産総額が少ないからといってトラブルにならないわけではありません。むしろ、分割しにくい不動産があったり、遺言書がなかったりすると相続人同士で協議しなければならず、トラブルに発展することがあります。相続のトラブルは家庭裁判所に持ち込まれますが、裁判所での解決は時間がかかります。裁判費用がかさめば相続により負担が増えることになりますので、トラブルを回避することも広い意味で相続税対策と言えます。トラブル回避のための方法を2つご紹介します。

1.遺言書を作成する

トラブルを事前回避するひとつが、遺言書の作成です。相続人になるご家族であれば、遺言書を作成するよう促すといいでしょう。公正証書遺言であれば、確実に法的要件を満たす遺言書を作成でき、トラブル回避に役立ちます。

2.相続手続きをスムーズに行う

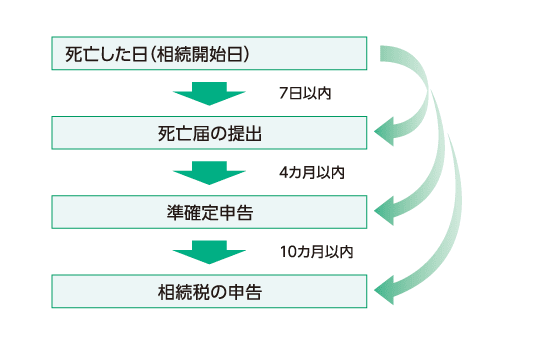

相続の手続きをスムーズに、期限までに行うことはトラブル回避に役立ちます。

相続は次のような期限が設けられており、早めに準備を進めることで、余分な出費をおさえられる可能性があります。

<相続税の申告までの基本的な流れ>

遺産分割協議書を相続税の申告期限までに提出すれば、遺産分割が完了していることになるので、相続税の申告がよりスムーズになります。そのためには、相続が発生する前から遺言書を作成し、備えておくことが重要です。

相続税対策は無理のない範囲で行う

相続税対策は無理のない範囲で行うのが基本です。相続税はほとんどの人がかかりませんので、明らかに基礎控除額以下の場合に節税対策をしても意味がありません。相続税対策を実行することで別の問題を引き起こすこともありますので、ご家庭の状況を総合的に考え、本当に対策すべきかどうかを十分検討してから実行するようにしましょう。

*1 国税庁「No.4511 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4511.htm